Aktivierungspflichtige Steuern

Die hier unterzuordnende Steuern gehören zu den Anschaffungskosten des betreffenden Wirtschaftsgutes (Anschaffungsnebenkosten) und müssen auf dem betreffenden Konto des Wirtschaftsgutes mitaktiviert werden. (z. B. Grunderwerbsteuer auf dem Konto Grundstücke, Kapitalverkehrsteuer auf dem Konto Finanzanlagen). Als Beispiel folgender Fall: Kauf eines unbebauten Grundstücks, zuzüglich Grunderwerbssteuer. Hierzu sind zwei Buchungen notwendig.

Die 1. Buchung beim Kauf des Grundstücks sieht wie folgt aus:

| Kontenrahmen | SKR03 | SKR04 |

| unbebaute Grundstücke (Sollseite) | 0065 Unbebaute Grundstücke | 0215 Unbebaute Grundstücke |

| Bank (Habenseite) | 1200 Bank 1 | 1810 Bank 1 |

| zum Vorsteuersatz laut Kaufvertrag |

Die 2. Buchung bei der Bezahlung des Grunderwerbssteuerbescheids sieht wie folgt aus:

| Kontenrahmen | SKR03 | SKR04 |

| unbebaute Grundstücke (Sollseite) | 0065 Unbebaute Grundstücke | 0215 Unbebaute Grundstücke |

| Bank (Habenseite) | 1200 Bank 1 | 1810 Bank 1 |

| zu keinem Vorsteuersatz |

Kostensteuern

Die hier unterzuordnende Steuern sind Bestandteile der Selbskosten und gehen in voller Höhe in die Preiskalkulation mitein und müssen auf dem betreffenden Aufwandskonto gebucht werden. (z. B. Kfz-Steuer, Vermögenssteuer für Betriebsvermögen).

Als Beispiel folgender Fall: Bezahlung der Kfz-Steuer durch Banküberweisung:

| Kontenrahmen | SKR03 | SKR04 |

| Kfz-Steuer (Sollseite) | 4510 Kfz-Steuern | 7685 Kfz-Steuer |

| Bank (Habenseite) | 1200 Bank 1 | 1810 Bank 1 |

| zu keinem Umsatzsteuersatz |

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Kfz-Steuer“. Ein Klick und alle Konten sind richtig ausgewählt!

Steuern, die durchlaufende Posten darstellen

Hierunter fallen Steuern, die zwar in der Buchführung in Erscheinung treten und vom Unternehmen abgeführt werden, aber letztlich nicht vom Unternehmen getragen werden. Das Unternehmen führt die von Dritten (z. B. Kunden, Mitarbeitern) zurückbehaltenen Beträge an die Steuerbehörde ab (z. B. Umsatzsteuer, einbehaltenen Lohn- und Kirchensteuer).

Die Verbuchung der Bezahlung dieser Steuern haben wir auf Extra-Seiten im Kontierungslexikon beschrieben:

Steuern natürlicher Personen

Diese treten nur bei Einzelunternehmen und Personengesellschaften auf. Steuerpflichtiger ist hier der Unternehmer (die Gesellschafter), darum wird damit das jeweilige Privatkonto belastet (z. B. Einkommensteuer, Kirchensteuer, Erbschaftssteuer, Vermögenssteuer auf das Privatvermögen, Steuerstrafen). Als Beispiel folgender Fall: Bezahlung der privaten Einkommensteuer des Geschäftsinhabers durch Banküberweisung:

| Kontenrahmen | SKR03 | SKR04 |

| Einkommensteuer(Sollseite) | 1800 Privatkonto allgemein Vollhafter 1 | 2101 Privatkonto Gesellschafter 1 |

| Bank (Habenseite) | 1200 Bank 1 | 1810 Bank 1 |

| zu keinem Umsatzsteuersatz |

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Privatentnahmen“. Ein Klick und alle Konten sind richtig ausgewählt!

Steuern juristischer Personen

Besteuert wird das Einkommen einer juristischen Person (also Kapitalgesellschaften) ohne dass die Steuer (z. B. Körperschaftssteuer, Gewerbesteuer, Steuerstrafen) selbst dieses Einkommen zuvor als Aufwand steuerlich mindern durfte.

D.h. EÜR-Rechner buchen diese Steuern nicht. Sollten Sie die Steuern vom Firmenkonto zahlen, stellen diese dann Privatentnahmen dar und müssen als solche verbucht werden.

Anders sieht es für Firmen aus, die eine E-Bilanz abgeben müssen, denn in der Handelsbilanz müssen diese Steuern als Aufwand erfasst werden. Somit buchen Sie diese Steuern auf das jeweilige Steuerkonto. Somit erscheinen diese Steuern als Aufwand in der Handelsbilanz. Bei der Ermittlung des Gewinnes am Jahresende müssen die bereits gebuchten Steueranteile dem Jahresgewinn für die Steuerbilanz wieder hinzugerechnet werden. Als Beispiel folgender Fall: Bezahlung der Körperschaftssteuervorauszahlung für das 1. Quartal durch Banküberweisung:

| Kontenrahmen | SKR03 | SKR04 |

| Körperschaftssteuer(Sollseite) | 2200 Körperschaftssteuer | 7600 Körperschaftssteuer |

| Bank (Habenseite) | 1200 Bank 1 | 1810 Bank 1 |

| zu keinem Umsatzsteuersatz |

2. Beispiel: Bezahlung der Gewerbesteuer durch Banküberweisung:

| Kontenrahmen | SKR03 | SKR04 |

| Gewerbesteuer(Sollseite) | 4320 Gewerbesteuer | 7610 Gewerbesteuer |

| Bank (Habenseite) | 1200 Bank 1 | 1810 Bank 1 |

| zu keinem Umsatzsteuersatz |

Somit erscheinen die Kosten in der Handelsbilanz. Nun müssen Sie bei der Überleitungsrechnung zur Steuerbilanz am Jahresende, diese Kosten wieder dazuaddieren. Dies machen Sie dann außerhalb von Kontolino!, da wir nur die Handelsbilanz unterstützen z. B. über Ihren Steuerberater oder über andere Online-Tools wie eBilanz+ oder eBilanzOnline.

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Körperschaftssteuer (nur bei Kapitalgesellschaften)“. Ein Klick und alle Konten sind richtig ausgewählt!

Weitere Informationen zum Thema in unserem Blog

Änderungen der Abschreibungsmöglichkeiten für 2024

Im Wachstumschancengesetz wurden die Abschreibungsmöglichkeiten teilweise neu geregelt. So wurde die degressive Abschreibung – unter anderen Konditionen – als Option wieder zeitlich befristet eingeführt. Außerdem wurde die Möglichkeit der Sonderabschreibung nach §7g Abs. 5…

Das Wachstumschancengesetz wurde beschlossen

Das lange umstrittene Wachstumschancengesetz hat nun die letzte Hürde genommen und wurde am 22. März vom Bundesrat beschlossen. Davor hatte bereits der Bundestag am Freitag, den 23. Februar 2024 abgestimmt – und die im…

eRechnung – was ist geplant?

Bereits jetzt ist die elektronische Rechnungsstellung Pflicht, wenn diese an den Bund gestellt werden -außer diese überschreitet nicht den Betrag von 1.000 Euro (siehe dazu auch „Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen…

Wachstumschancengesetz lässt weiter auf sich warten

Das letztes Jahr vorbereitetete und bereits durch den Bundestag verabschiedete Wachstumschancengesetz, lässt leider noch auf sich warten. Der Bundesrat hat letztes Jahr den Vermittlungsausschuss einberufen und nun eine deutlich abgespeckte Version des Wachstumschancengesetzes vorgelegt.…

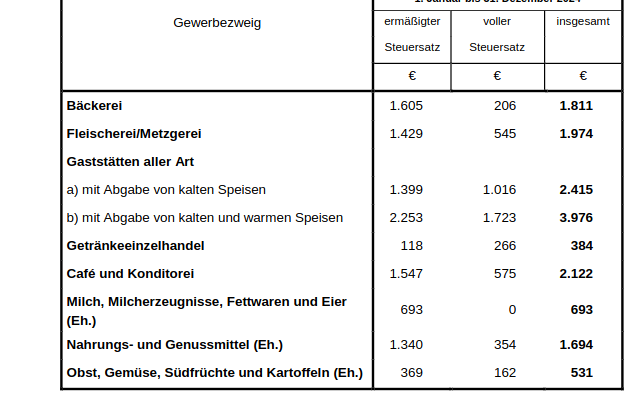

Neue Pauschbeträge für Sachentnahmen ab 1.1.2024

Regelmäßig passt das Bundesministerium der Finanzen (BMF) die Beträge für den Eigenverbrauch an. Damit trägt das Finanzamt den tatsächlich steigenden Lebenshaltungskosten Rechnung. Mit dem BMF-Schreiben vom 12. Februar 2024 wurden die Werte für das…

Stand des Wachstumschancengesetzes

Das Wachstumschancengesetz wurde bereits vom Bundestag verabschiedet und wurde dem Bundesrat zur Abstimmung vorgelegt. Dort allerdings wurde dem Gesetz in der jetzigen Form nicht zugestimmt und der Vermittlungsausschuss wurde einberufen. Dieses Jahr wird das…