Im Wachstumschancengesetz wurden die Abschreibungsmöglichkeiten teilweise neu geregelt. So wurde die degressive Abschreibung – unter anderen Konditionen – als Option wieder zeitlich befristet eingeführt. Außerdem wurde die Möglichkeit der Sonderabschreibung nach §7g Abs. 5 EStG geändert. Beide Änderungen wurden inzwischen in Kontolino! umgesetzt, so dass Ihnen in der Anlagenbuchhaltung, die neuen Optionen – wenn Sie die Bedingungen erfüllen – nun zur Verfügung stehen.

Übrigens haben wir nicht nur unsere Programm, sondern auch unsere Dokumentation bereits angepasst. Finden Sie in unserem Kontierungslexikon

- die Grundlagen zu den Anlagegütern und

- alle Abschreibungsmöglichkeiten

ausführlich mit Beispielen und den neuen Regeln erklärt.

Sie kennen unsere Anlagenbuchhaltung noch nicht? Dann können Sie Sich in unserem Handbuch einen ersten Eindruck von der Anlagenbuchhaltung in Kontolino! verschaffen. Diese steht Ihnen ab dem Paket „Classic“ zur Verfügung.

Degressive Abschreibung wird befristet wieder eingeführt

Die degressive Abschreibung wurde wieder befristet eingeführt. Sie beträgt das 2 fache der linearen Abschreibungssatzes maximal jedoch 20 % des Restbuchwertes pro Jahr. Die degressive Abschreibung wurde für bewegliche Wirtschaftsgüter vom 01. Januar 2020 bis zum 31. Dezember 2022 bereits wieder eingeführt. Nun wird diese erneut mit dem Wachstumschancengesetz für bewegliche Wirtschaftsgüter, die zwischen dem 31. März 2024 bis einschließlich zum 31. Dezember 2024 angeschafft werden, ermöglicht. Allerdings mit den oben genannten Abschreibungswerten.

Wenn Sie in Kontolino! in diesem Zeitraum ein Anschaffungsgut erfassen, können Sie somit wieder die degressiv/lineare Abschreibungsart zusätzlich zur rein linearen auswählen. Die degressiv/lineare Abschreibung berechnet dann die Abschreibungsbeträge auf Basis der neuen Regeln für Sie.

Degressive Abschreibung für Wohngebäude wird neu eingeführt

Gebäude, die zu Wohnzwecken dienen, können in Höhe von 5 % degressiv abgeschrieben werden. Die degressive Abschreibung kann erfolgen, wenn der Bau nach dem 30. September 2023 und vor dem 01. Oktober 2029 begonnen wurde.

Hier wurde in Kontolino! die degressiv/lineare Abschreibungsmethode für Sie neu programmiert. Somit stehen Ihnen nun auch für Gebäude die beiden Arten linear als auch degressiv/linear wahlweise in Kontolino! zur Verfügung.

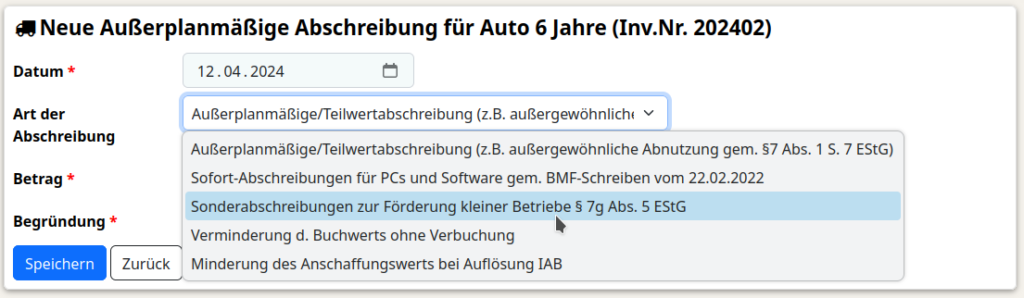

Sofortabschreibung 7g Abs. 5 EStG wurde geändert

Für Investitionen in das betriebliche Anlagevermögen können Sie eine Sonderabschreibung in Höhe von 40 % vornehmen. Dies gilt für Investitionen, die Sie ab dem 01. Januar 2024 tätigen und Ihr Gewinn für das Vorjahr nicht über 200.000 € lag und Sie das Anlagegut zu mindestens 90 % betrieblich nutzen werden.

Die Sonder-AfA können Sie über den Werkzeugkasten beim Anlagegut hinzufügen. Dazu wählen Sie aus dem Werkzeugkasten den Eintrag „Abschreibungsplan“ aus. Dort fügen Sie eine „außerplanmäßige Abschreibung“ hinzu. Wählen Sie dann den Eintrag „Sonderabschreibungen zur Förderung kleiner Betriebe §7g Abs. 5 EStG“ aus. Geben Sie dann maximal den 40%-Wert der Anschaffungskosten ein. Ein höherer Wert wird von Kontolino! nicht akzeptiert.

Vor dem 01. Januar 2024 lag der Wert bei 20% und die Bedingungen waren andere.

Zusammenfassung

Im Wachstumschancengesetz wurde die Möglichkeiten der Abschreibungen für die Unternehmen erhöht. Wir haben in Kontolino! die Änderungen für Sie programmtechnisch umgesetzt. Zusätzlich haben wir für Sie auch unsere Dokumentationsseiten angepasst. So können Sie Sich in die Grundlagen der Anlagenbuchhaltung und der Abschreibungen einlesen und diese in Kontolino! bequem nutzen.