Was zählt alles zu den Reisekosten?

Zu Ihren Reisekosten zählen folgende Kosten, die im Rahmen einer dienstlich notwendigen Reise angefallen sind:

- Fahrtkosten,

- Übernachtungskosten und

- Verpflegungspauschalen.

Zu den Fahrtkosten zählen z. B. Bahn-, Flugtickets, Taxifahrten usw. Hier erhalten Sie Rechnungen, die Sie verbuchen können. Anders sieht es bei Ihrem privaten Pkw aus, den Sie zur Dienstfahrt nutzen. Hier müssen Sie die gefahrenen Kilometer aufschreiben und diese mit den km-Pauschalen multiplizieren.

Übernachten Sie im Hotel, in Pensionen oder anderen Unterkünften erhalten Sie eine Rechnung, die Sie problemlos verbuchen können. Beachten Sie dabei aber, ob die Rechnung das Frühstück enthält. Wenn ja, hat das zweierlei Auswirkungen:

- das Frühstück unterliegt dem allgemeinen Umsatzsteuersatz. Weiter zählt das Frühstück selbst zu den Verpflegungsmehraufwendungen und muss dort ausgewiesen werden. Beide Tatsachen führen zu einem getrennten Buchungssatz zur Übernachtung. Die Übernachtung unterliegt in Deutschland dem reduzierten Umsatzsteuersatz und

- die Verpflegungspauschalen sind um das Frühstück zu kürzen. Dieses wurde ja von der Firma bezahlt und nicht aus der privaten Tasche bestritten.

Das Finanzamt erkennt die Tatsache an, dass man unterwegs höhere Kosten für den Lebensunterhalt hat. Schließlich hat man keine Küche unterwegs dabei und kann sich somit nicht selbst bekochen. Deshalb gibt es Verpflegungsmehraufwendungen, die bei jeder Reise dem Reisenden zustehen.

Am Besten ist es, wenn Sie für Ihre Reisen einen eigenen Beleg anfertigen, indem Sie alle notwendigen Angaben zusammenfassen:

- Reisende Person

- Reisedauer (am besten mit genauer Abfahrts- und Ankunftszeit)

- Reiseziel

- Reiseanlass

- Fahrtkosten

- Übernachtungskosten

- Verpflegungspauschale

Reisekostenprogramme erleichtern Ihnen Ihre Buchhaltung

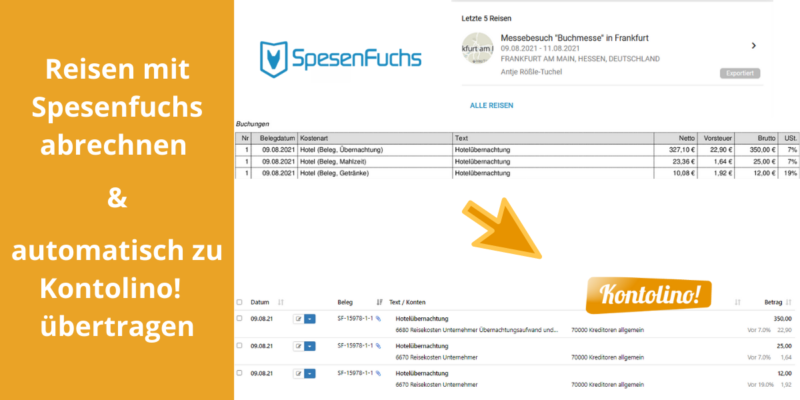

Da Reisekosten mit all den Pauschalen, Regelsätzen und Aufzeichnungspflichten tricky werden können, können Ihnen spezielle Reisekostenprogramme hier gute Dienste erweisen. Nutzen Sie z. B. Spesenfuchs, dann werden zusätzlich alle notwendigen Reisebuchungen und -belege dort erstellt. Dort sind dann alle jeweils gültigen Pauschalen hinterlegt, und Sie müssen Sich diese nicht selbst heraussuchen. Durch die Anbindung von Spesenfuchs an unsere API-Schnittstelle, können Sie nach Erfassung Ihrer Reise, die damit verbundenen Buchungen jederzeit schnell und einfach nach Kontolino! übernehmen.

Fahrtkosten verbuchen

Wenn Sie Fahrtkosten in Form von Zugfahrten, Flügen, Taxifahrten hatten, die betrieblich bedingt waren, dann haben Sie eine Rechnung vorliegen. Haben Sie zusätzlich z. B. bei einer Taxifahrt Trinkgeld in einem normalen Rahmen gegeben, lasse Sie Sich das Trinkgeld quittieren. Sie können diese Kosten auch gewinnmindernd verbuchen. Bitte beachten Sie dabei, dass auf das Trinkgeld keine Vorsteuer abziehbar ist (sprich, Sie buchen das Trinkgeld ohne Vorsteuercode in Kontolino!).

Kniffliger wird es, wenn Sie mit Ihrem privaten PKW geschäftlich unterwegs waren. Hier müssen Sie Ihr erstattungsfähiges km-Geld berechnen. Dazu gelten seit 01. 01.2021 folgende Werte für die Entfernungspauschale bei Reisen:

- Bis zum 20. Kilometer, die gefahrenen Kilometer mal 0,30 € und

- ab dem 21. Kilometer diese mal 0,38 € – dieser wurde rückwirkend in den Entlastungspaketen 2022 erhöht.

Auf folgende Konten verbuchen Sie in Kontolino! Ihre Fahrtkosten

| SKR03 | SKR04 | |

| Fahrtkosten Arbeitnehmer | 4663 Reisekosten Arbeitnehmer Fahrtkosten | 6663 Reisekosten Arbeitnehmer Fahrtkosten |

| Pauschale Erstattung der Fahrtkosten an Arbeitnehmer | 4668 Kilometergelderstattung Arbeitnehmer | 6668 Kilometergelderstattung Arbeitnehmer |

| Fahrtkosten Unternehmer | 4673 Reisekosten Unternehmer Fahrtkosten | 6673 Reisekosten Unternehmer Fahrtkosten |

| Pauschale Erstattung der Fahrtkosten an Unternehmer | 4590 Kfz-Kosten für betrieblich genutzte zum Privatvermögen gehörende Kraftfahrzeuge | 6590 Kfz-Kosten für betrieblich genutzte zum Privatvermögen gehörende Kraftfahrzeuge |

Hinweis: dabei können Sie die innerdeutsche Vorsteuer, wie auf der Rechnung angegeben abziehen. Für ausländische Rechnungen und der Fahrtkostenpauschalen können Sie i.d.R. keine Vorsteuer geltend machen.

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Fahrtkosten bzw. Erstattung für Nutzung des privaten PKW“. Ein Klick und alle Konten sind richtig ausgewählt!

Übernachtungskosten verbuchen

Unter Übernachtungskosten fallen die reinen Kosten, die für die Übernachtung anfallen. D.h. sollte ein Frühstück oder Halbpension dazugebucht worden sein, dann fallen diese Kosten unter die Verpflegungskosten und unterliegen in Deutschland auch einem anderen Mehrwertsteuersatz. Somit ist es wichtig, die reinen Übernachtungskosten auszurechnen und diese zu verbuchen. In der Regel liegt hier eine Rechnung vor. Hinweis: die Übernachtungskosten sollten verhältnismäßig sein, wenn Sie als Unternehmer unterwegs sind. Sonst kann es sein, dass das Finanzamt die Kosten nur zu einem Anteil als abzugsfähig beachtet.

Auf folgende Konten verbuchen Sie in Kontolino! Ihre Übernachtungskosten

| SKR03 | SKR04 | |

| Übernachtungskosten Arbeitnehmer | 4666 Reisekosten Arbeitnehmer Übernachtungsaufwand | 6660 Reisekosten Arbeitnehmer Übernachtungsaufwand |

| Übernachtungskosten Unternehmer | 4676 Reisekosten Unternehmer Übernachtungsaufwand und Reisenebenkosten | 6680 Reisekosten Unternehmer Übernachtungsaufwand und Reisenebenkosten |

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Hotelkosten“. Ein Klick und alle Konten sind richtig ausgewählt!

Verpflegungspauschalen verbuchen

Das Finanzamt erkennt die Tatsache an, dass man unterwegs höhere Kosten für den Lebensunterhalt hat. Schließlich hat man keine Küche unterwegs dabei und kann sich somit nicht selbst bekochen. Deshalb gibt es Verpflegungsmehraufwendungen, die bei jeder Reise dem Reisenden zustehen. Die Höhe der Aufwendungen hängt zum Einen davon ab, wie lange Sie verreist sind, welche Mahlzeiten Ihre Firma bezahlt und wo Sie unterwegs sind. Im Inland gelten seit 01. Januar 2020 bei einer Abwesenheit von mindestens

- 12 Stunden 28 Euro und zwischen

- 8 und 12 Stunden 14 Euro.

Hinweis: sobald ein Essen betrieblich bezahlt wird (z. B. das Frühstück steht mit auf der Hotelrechnung und wird vom Arbeitgeber übernommen) müssen von diesen Pauschalen Werte abgezogen werden. Dabei gilt: für das Frühstück 20 % der Verpflegungspauschale pro Tag und für die restlichen beiden Mahlzeiten (Mittags- und Abendessen) jeweils 40 %. Das Frühstück das auf der Hotelrechnung steht wird dann mit diesem Betrag als Verpflegungsmehraufwand verbucht und die Vorsteuer kann geltend gemacht werden.

Für das Ausland gelten andere Tagessätze. So veröffentlicht das BMF (Bundesministerium für Finanzen) regelmäßig eine aktuelle Übersicht der erstattungsfähigen Verpflegungsmehraufwendungen. Die Sätze für das Jahr 2024 wurden die Sätze angepasst und veröffentlicht.

Auf folgende Konten verbuchen Sie in Kontolino! Ihre Verpflegungspauschale

| SKR03 | SKR04 | |

| Verpflegungspauschale Arbeitnehmer | 4664 Reisekosten Arbeitnehmer Verpflegungsmehraufwand | 6664 Reisekosten Arbeitnehmer Verpflegungsmehraufwand |

| Verpflegungspauschale Unternehmer | 4674 Reisekosten Unternehmer Verpflegungsmehraufwand | 6674 Reisekosten Unternehmer Verpflegungsmehraufwand |

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Verpflegungsmehraufwand“. Ein Klick und alle Konten sind richtig ausgewählt!

Weitere Informationen zum Thema in unserem Blog

Welche Daten können Sie zu Kontolino! importieren?

Ziel des Artikels ist es, Ihnen eine Übersicht über die Importmöglichkeiten Ihrer Daten nach Kontolino! zu geben. Als erstes wollen wir Ihnen in einer Tabelle eine Übersicht über alle Daten und deren Importmöglichkeit bieten.…

Reisekosten: BMF passt die Pauschalen für Dienstreisen ins Ausland für 2024 an

Auch für das Jahr 2024 veröffentlichte das BMF (Bundesministerium der Finanzen) in seinem Schreiben vom 21.11.2023 neue Pauschalen für Verpflegungsmehraufwendungen. Die neuen Pauschalen für Verpflegungsmehraufwendungen für betrieblich bedingte Reisen ins Ausland, dienen dazu die…

Reisekosten: BMF passt die Pauschalen für Dienstreisen ins Ausland für 2023 an

Nachdem die Pauschalen für Verpflegungsmehraufwendungen für die Jahre 2021 und 2022 unverändert blieben, veröffentlichte das BMF in seinem Schreiben vom 03. Dezember 2022 neue Pauschalen für Ihre Dienstreisen ins Ausland für das Jahr 2023.…

Spesenfuchs und Kontolino!

Wir freuen uns, unseren Kunden eine Schnittstelle zu SpesenFuchs anbieten zu können. Was ist SpesenFuchs? SpesenFuchs ist eine Reisekostenlösung für kleine und mittlere Unternehmen sowie Selbständige und Freiberufler. In SpesenFuchs können Sie Ihre Reisekosten mit Pauschalen,…