Inhalt dieser Seite

- Wann muss ich Personalaufwendungen verbuchen?

- Personalaufwendungen im engeren Sinne sowie Lohn- und Gehaltsabzüge

- Nutzung von Lohnprogrammen erleichtern Ihnen Ihre Lohnbuchhaltung

- Alle notwendigen Buchungssätze

- Sozialkosten und andere Personalaufwendungen

- Sachzuwendungen, freiwillige Sozialleistungen und sonstige Verrechnungsposten

- Minijobs verbuchen (geringfügige Beschäftigung)

Wann muss ich Personalaufwendungen verbuchen?

Für jeden Beschäftigen ist in der Lohnbuchhaltung ein Lohn- oder Gehaltskonto zu führen, das neben den Personalien und anderen Angaben der Lohnsteuerkarte (Steuerklasse, Zahl der Kinder, Konfession) den Tag der Lohnzahlung, den Lohnzahlungszeitraum und die Abrechnungsdaten (Bruttolohn/Bruttogehalt ohne Abzüge und Freibeträge, einbehaltene Lohnsteuer…) enthält. Die in der Lohn- und Gehaltsliste zusammengefassten Einzelabrechnungen bilden dann den Sammelbeleg für die Buchungen in der normalen Buchhaltung.

Personalaufwendungen im engeren Sinne sowie Lohn- und Gehaltsabzüge

Personalaufwendungen im engeren Sinne sind:

- alle Personalaufwendungen für geleistete Arbeit, einschließlich tariflicher Zuschläge oder vertraglicher Zulagen,

- alle anderen tariflichen und freiwilligen Zuwendungen an Lohn- und Gehaltsempfängern, z. B. Urlaubsgeld, Ertragsbeteiligungen, Weihnachtsgeld, Mietbeihilfen, Vergütungen für Erfindungen und Verbesserungsvorschläge

Vom Bruttolohn werden in der Lohnbuchhaltung die gesetzlich einzubehaltenden Abzüge für die Lohnsteuer, die Kirchensteuer und die Sozialversicherungsbeiträge errechnet und abgezogen. Dabei gilt, dass es für den Bruttolohn einen Mindestlohn in Deutschland gibt. Dieser wird immer wieder neu gesetzlich geregelt. Die letzten Beträge sind

- ab dem 01. Januar 2022: 9,82 €

- ab dem 01.Juli 2022: 10,45 €

- ab dem 01. Oktober 2022: 12 €

- ab dem 01. Januar 2024: 12,41 €

- ab dem 01. Januar 2025: 12,82 €.

Das heißt, ein geringerer Lohn ist in Deutschland nicht zulässig und führt Strafen nach sich.

Der Nettolohn, der an den Mitarbeiter überwiesen wird, errechnet sich wie folgt:

Bruttolohn/Bruttogehalt

– Lohnsteuer

– Kirchensteuer

– Solidaritätszuschlag

– Arbeitnehmeranteile für Sozialversicherungen (Renten-, Arbeitslosen-, Kranken-, Pflegeversicherung)

= Nettolohn/Nettogehalt

Die Bruttolöhne bzw. Bruttogehälter werden als Aufwendungen im Soll gebucht. Die Nettolöhne bzw. – gehälter werden an die Mitarbeiter überwiesen.

Die einbehaltenen Abzüge für die Lohn-, Kirchensteuer, Solidaritätszuschlag und Sozialversicherungen sind erst zum 10. des Folgemonats an das Finanzamt bzw. die Krankenversicherung zu überweisen und haben bis dahin den Charakter einer sonstigen Verbindlichkeit.

Die aktuellen Sätze der Sozialversicherungen erhalten Sie über folgenden Link: www.deutsche-sozialversicherung.de

Lohn- und Gehaltsvorschüsse sind keine Personalaufwendungen, sondern Vorleistungen des Unternehmens, also Forderungen an Belegschaftsmitglieder, die erst im Zeitpunkt der Lohn- und Gehaltszahlungen verrechnet werden.

Das heißt Sie müssen 4 verschiedene Beträge berechnen und getrennt verbuchen:

- Den Nettolohn, den Sie an den Mitarbeiter überweisen,

- die Summe aller Steuerbeträge, die Sie für den Mitarbeiter an das Finanzamt überweisen müssen

- die Summe des Arbeitnehmeranteils aller Sozialversicherungsbeiträge (Kranken-, Pflege-, Rente-, Arbeitslosenversicherung)

- die Summe des Arbeitgeberanteils aller Sozialversicherungsbeiträge

Im Anschluss dieser Buchungen müssen dann die Zahlungen der Steuern und Sozialversicherungsbeiträge verbucht werden. Wobei Sie den Arbeitnehmer- und Arbeitgeberanteil in einer Zahlung überweisen und dann auch verbuchen.

Nutzung von Lohnprogrammen erleichtern Ihnen Ihre Lohnbuchhaltung

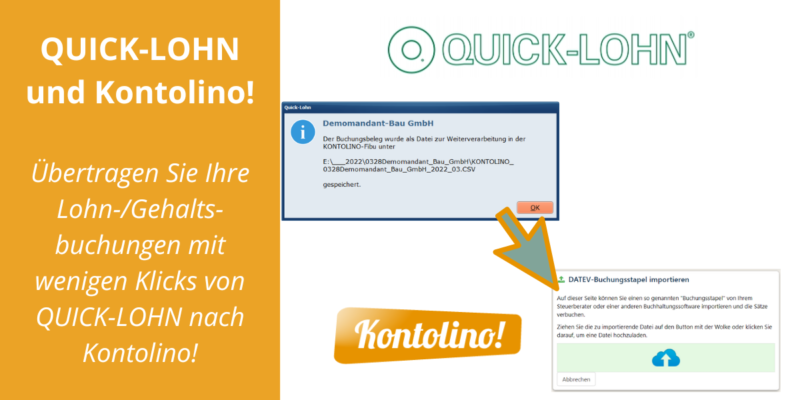

Für die Abgabe Ihrer notwendigen Meldungen, können Sie Lohnprogramme wie Quick-Lohn benutzen. Das hat für Sie nicht nur den Vorteil, dass alle Beträge für Sie ermittelt und korrekt elektronisch an die richtigen Stellen gemeldet werden. Ein weiterer Vorteil ist, dass alle notwendigen Buchungen erzeugt werden und z. B. über unsere DATEV-Schnittstelle nach Kontolino! übermittelt werden können. So müssen Sie Sich um die richtigen Buchungssätze keine Gedanken mehr machen.

Alle notwendigen Buchungssätze

Nachstehend listen wir Ihnen die notwendigen Buchungen mit allen Konten am Beispiel des Lohnkontos auf. Wenn Sie Gehälter zahlen, dann nehmen Sie die gleichen Buchungssätze nur tauschen Sie dazu das Lohn- mit dem Gehaltskonto aus.

1. Schritt: Verbuchung der Überweisung der Netto-Löhne an die Mitarbeiter in Kontolino!:

| SKR03 | SKR04 | |

| Löhne (Sollseite) | 4110 Löhne | 6010 Löhne |

| Bank (Habenseite) | 1200 Bank 1 1201 Bank 2 1202 Bank 3 | 1810 Bank 1 1820 Bank 2 1830 Bank 3 |

| zu keinem Umsatzsteuersatz |

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Löhne“. Ein Klick und alle Konten sind richtig ausgewählt!

2. Schritt: Buchung bei der Lohnzahlung, die die Lohn- und Kirchenlohnsteuer erfasst, sieht wie folgt aus:

| Kontenrahmen | SKR03 | SKR04 |

| Löhne (Sollseite) | 4110 Löhne | 6010 Löhne |

| abzuf. Lohn- und Kirchensteuer (Habenseite) | 1741 Verbindlichkeiten aus Lohn- und Kirchensteuer | 3730 Verbindlichkeiten aus Lohn- und Kirchensteuer |

| zu keinem Umsatzsteuersatz |

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Lohn- und Kirchensteuer bei Lohnzahlung verbuchen (1. Buchung)“. Ein Klick und alle Konten sind richtig ausgewählt!

3. Schritt: Buchung bei der Lohnzahlung, die die Sozialversicherungsbeiträge (also die Renten-, Arbeitslosen-, Pflege-, und Krankenkassenversicherungsbeiträge) des Arbeitnehmers erfasst, sieht wie folgt aus:

| Kontenrahmen | SKR03 | SKR04 |

| Löhne (Sollseite) | 4110 Löhne | 6010 Löhne |

| abzuf. Soz.versicherungsbeiträge (Habenseite) | 1742 Verbindlichkeiten im Rahmen der sozialen Sicherheit | 3740 Verbindlichkeiten im Rahmen der sozialen Sicherheit |

| zu keinem Umsatzsteuersatz |

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Sozialversicherung bei Löhnen – Arbeitnehmeranteil“ Konten sind richtig ausgewählt!

Die 4. Buchung bei der Bezahlung des Lohn- und Kirchenlohnsteuerbetrages an das Finanzamt, sieht wie folgt aus:

| Kontenrahmen | SKR03 | SKR04 |

| abzuf. Lohn- und Kirchensteuer (Sollseite) | 1741 Verbindlichkeiten aus Lohn- und Kirchensteuer | 3730 Verbindlichkeiten aus Lohn- und Kirchensteuer |

| Bank (Habenseite) | 1200 Bank 1 1201 Bank 2 1202 Bank 3 | 1810 Bank 1 1820 Bank 2 1830 Bank 3 |

| zu keinem Umsatzsteuersatz |

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Lohn- und Kirchensteuer bei der Überweisung ans Finanzamt verbuchen (2. Buchung)“ Konten sind richtig ausgewählt!

Sozialkosten und andere Personalaufwendungen

Hierbei werden folgende Arten unterschieden:

- Gesetzliche Sozialkosten: Hierunter fallen die Arbeitgeberanteile und die Arbeitnehmeranteile zu den Sozialversicherungsbeiträgen, sowie die Beiträge zur Berufsunfallversicherung sowie die Umlage für das Konkursausfallgeld

- Freiwillige Sozialkosten: Hierunter fallen alle Aufwendungen für Altersversorgung (z. B. Pensionsrückstellungen, Pensionskassen) und Unterstützungen, wie Zuweisungen an Unterstützungseinrichtungen, zusätzliche Krankheits- und Unfallunterstützungen, Zuwendungen aus besonderen Anlässen wie Geburten, Eheschließungen, Sterbefälle.

- Sonstige Personalaufwendungen: Hierunter fallen alle jene Personalaufwendungen, die in den obigen Konten noch nicht erfasst sind, z. B. Aufwendungen für Belegschaftsveranstaltungen, für Dienstjubiläen, Begabtenförderung, Personaleinstellungen, Fahrtkosten- und Umzugskostenerstattungen.

Verbuchung der Sozialkosten als Verbindlichkeiten in Kontolino!:

| Kontenrahmen | SKR03 | SKR04 |

| Sozialkosten (Sollseite) | 4130 Gesetzliche soziale Aufwendungen | 6110 Gesetzliche soziale Aufwendungen |

| abzuf. Sozialversicherungsbeiträge(Habenseite) | 1742Verbindlichkeiten im Rahmen der sozialen Sicherheit | 3740 Verbindlichkeiten im Rahmen der sozialen Sicherheit |

| zu keinem Umsatzsteuersatz |

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Gesetzliche Sozialabgaben bei Gehältern und Löhnen (1. Buchung)“ Konten sind richtig ausgewählt!

Verbuchung der Zahlung der Sozialkosten (Arbeitnehmer- und Arbeitgeberanteil) per Banküberweisung in Kontolino!:

Hinweis: Wie Sie den Arbeitnehmeranteil verbuchen, können Sie weiter oben nachlesen.

| Kontenrahmen | SKR03 | SKR04 |

| abzuf. Sozialversicherungsbeiträge (Sollseite) | 1742Verbindlichkeiten im Rahmen der sozialen Sicherheit | 3740 Verbindlichkeiten im Rahmen der sozialen Sicherheit |

| Bank (Habenseite) | 1200 Bank 1 1201 Bank 2 1202 Bank 3 | 1810 Bank 1 1820 Bank 2 1830 Bank 3 |

| zu keinem Umsatzsteuersatz |

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Gesetzliche Sozialabgaben an Sozialversicherungsträger überweisen (2. Buchung)“ sind richtig ausgewählt!

Sachzuwendungen, freiwillige Sozialleistungen und sonstige Verrechnungsposten

Oft erhalten Mitarbeiter Sachzuwendungen (z. B. Käse für den Mitarbeiter in einer Käserei, Überlassung eines Autos über das Wochenende aus dem Fuhrpark des Unternehmens) oder andere freiwillige Sozialleistungen (z. B. verbilligte Darlehen) Diese Zuwendungen und Sozialleistungen werden entweder gar nicht dem Mitarbeiter belastet oder vom Bruttolohn/Bruttogehalt abgezogen.

Für diese zusätzlichen Sachzuwendungen gelten bestimmte, steuerlich festgelegte Beträge.Werden diese überschritten, sind diese lohnsteuer- und sozialversicherungspflichtig.

Sachzuwendungen und Nutzungsüberlassungen (z. B. Überlassung eines Autos über das Wochenende aus dem Fuhrpark des Unternehmens) unterliegen außerdem der Umsatzsteuerpflicht.

Ein Beispiel: Einem Mitarbeiter wird ein Firmen-Pkw überlassen. Diese Nutzungsüberlassung wird mit 300 € incl. Mehrwertsteuer vom Lohn abgezogen. Verbuchung des Beispieles in Kontolino!:

| Kontenrahmen | SKR03 | SKR04 |

| Löhne (Sollseite) | 4152 Sachzuwendungen und Dienstleistungen an Arbeitnehmer | 6072 Sachzuwendungen und Dienstleistungen an Arbeitnehmer |

| Sonstige Erlöse aus der Nutzung des Pkws (Habenseite) | 8600 Sonstige Erlöse | 4835 Sonstige Erträge |

| zum normalen Umsatzsteuersatz |

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Sachzuwendungen an Mitarbeiter zum allgemeinen Steuersatz“ sind richtig ausgewählt!

Minijobs verbuchen (geringfügige Beschäftigung)

Unter geringfügiger Beschäftigung oder kurz Minijob genannt, versteht man ein Beschäftigungsverhältnis,

- indem im Monat i.d.R. nicht mehr als 520 € – ab dem 01. Januar 2024 erhöht sich die Grenze auf 538 € – verdient (Mindestlohn mal einer Wochenarbeitszeit von 10 Stunden) wird oder

- das nur für eine kurze Zeit besteht.

Dabei wird die Verdienstgrenze ab 01. Januar 2024 dynamisiert. Das bedeutet, dass die Verdienstgrenze sich am Mindestlohn orientiert. Wird der Mindestlohn erhöht, erhöht sich damit auch automatisch die Verdienstgrenze. Dabei wird von einer Wochenarbeitszeit von 10 Stunden ausgegangen. Da der Mindestlohn für 2024 von 12,00 € auf 12,41 € steigt, erhöht sich auch die Verdienstgrenze von 520 € auf 538 €. Übrigens ist der Mindestlohn für das Jahr 2025 auch schon bekannt: dieser wird dann 12,82 € betragen und somit steigt die Verdienstgrenze automatisch auf 556 € an.

Des weiteren gelten seit dem 01.01.2015 für Minijobber, die im gewerblichen Bereich tätig sind neue Aufzeichnungspflichten. Es müssen nun Beginn, Ende und Dauer der täglichen Arbeitszeit protokolliert und zwei Jahre lang aufbewahrt werden. Diese Pflicht entfällt bei Minijobs in Privathaushalten.

Für im gewerblichen Bereich eingesetzte Minijobber gilt, dass diese nur einen Rentensozialversicherungsbeitrag leisten. Für alle anderen Sozialversicherungen wird kein Arbeitnehmeranteil erhoben, nur ein Arbeitgeberanteil. Die Höhe der aktuellen Sätze erfahren Sie auf der Homepage der Minijob-Zentrale. Arbeitgeber müssen die Minijobber in der Minijob-Zentrale anmelden. Werden die Minijobber in Privathaushalten eingesetzt, gelten andere Sätze.

Zusätzlich kann der Arbeitnehmer sich für seinen Rentensozialversicherungsbeitrag freistellen lassen. Der Arbeitgeberanteil bleibt davon unberührt.

Verbuchung des Minijoblohnes in bar in Kontolino!:

| SKR03 | SKR04 | |

| Löhne(Sollseite) | 4195 Löhne für Minijobs | 6035 Löhne für Minijobs |

| Kasse/in bar (Habenseite) | 1000 Kasse 1 | 1610 Kasse 1 |

| ohne Umsatzsteuercode |

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Löhne für Minijobs“ sind richtig ausgewählt!

Verbuchung der Sozialkostenanteils (Sozialversicherungsbeiträge) und der Pauschalsteuer (Lohnsteuer) des Minijobs in Kontolino!:

| SKR03 | SKR04 | |

| Sozialkosten(Sollseite) | 4199 Pauschale Steuern für Aushilfen | 6036 Pauschale Steuern und Abgaben für Sachzuwendungen und Dienstleistungen an Minijobber |

| Bank(Habenseite) | 1200 Bank1 | Bank1 |

| ohne Umsatzsteuercode |

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Pauschale Steuer für Minijobs“ sind richtig ausgewählt!

Weitere Informationen zum Thema in unserem Blog

Welche Daten können Sie zu Kontolino! importieren?

Ziel des Artikels ist es, Ihnen eine Übersicht über die Importmöglichkeiten Ihrer Daten nach Kontolino! zu geben. Als erstes wollen wir Ihnen in einer Tabelle eine Übersicht über alle Daten und deren Importmöglichkeit bieten.…

Mindestlöhne werden am 01. Januar 2024 erhöht

Derzeit beträgt der Mindestlohn 12,00 € in der Stunde. Dieser wird ab dem 01. Januar 2024 auf 12,41 € pro Stunde erhöht. Und eine weitere Erhöhung zum 01. Januar 2025 auf 12,82 € pro…

Steuerliche Änderungen für Unternehmer für das Jahr 2023

Der Bund hat dieses Jahr verschiedene Initiativen zur Entlastung von Unternehmern ergriffen. Angefangen von mehreren Entlastungspaketen über die Preisbremsen für Gas, Wärme und Strom bis hin zum Jahressteuergesetz 2022. Nun hat der Bundesrat am…

3. Entlastungspaket aus Unternehmersicht

Das 3. Entlastungspaket wurde am 14. Oktober vom Bundeskabinett verabschiedet und soll nun schnell vom Bundestag und Bundesrat verabschiedet werden. Sie fragen Sich sicherlich, was hier für Änderungen auf Sie als Selbständige und Unternehmer…

Wie läuft das mit der Energiepreispauschale?

Die Energiepreispauschale in Höhe von 300 € wurde am 20.05.22 für folgende Einkunftsarten beschlossen: Land- und Forstwirtschaft nach § 13 EStG Gewerbe nach §15 EStG Selbständige Tätigkeit nach § 18 EStG und Arbeitslohn nach§…

Quick-Lohn und Kontolino!

Mit Quick-Lohn können Sie schnell, einfach Ihre Gehalts- und Lohnabrechnung berechnen und erstellen. Weiter bietet Ihnen Quick-Lohn die Meldung Ihrer Daten an zuständige Stellen (z. B. Krankenkasse, Steuerbehörden) mit wenigen Klicks. Sogar Besonderheiten im…