Am Jahresende werden mit den anderen Abschlussbuchungen auch die Umsatzsteuer- bzw. Vorsteuerkonten bereinigt. Haben Sie unter dem Jahr alles korrekt erfasst und verbucht, dann stimmt die Differenz des Umsatzsteuerkontos und Vorsteuerkontos mit dem Saldo des zu zahlenden/wiedererstattenden Betrages der Umsatzsteuererklärung (USt) und (und ggfs. Umsatzsteuerbeträge der noch offenen Umsatzsteuervoranmeldungen) überein – von ein paar Rundungsdifferenzen (im Cent-Bereich) abgesehen.

Für die Verbuchung der USt-Schuld/Forderung gibt es wie bei der Buchung der Umsatzsteuervoranmeldungen verschiedene Vorgehensweisen. Wenn Sie bei der Verbuchung der Umsatzsteuervoranmeldungen das Konto Umsatzsteuervorauszahlungen benutzen, dann bietet sich auch beim Jahresabschluss an, über dieses zu buchen (siehe 1. Möglichkeit). Achtung: nur bei dieser Möglichkeit wird die EÜR richtig von Kontolino! bestückt.

Verbuchen Sie hingegen die Umsatzsteuer direkt auf die Konten Umsatzsteuer und Vorsteuer bietet sich am Jahresende die 2. Möglichkeit der Verbuchung an. Anstatt der 2. Möglichkeit, können Sie auch beim Erstellen eines neuen Jahres, die Konten Umsatzsteuer und Vorsteuer auf ein anderes Konto verlinken, so ersparen Sie Sich zwei Buchungssätze (3. Möglichkeit).

1. Möglichkeit: Indirekte Verbuchung

Hinweis: Diese Möglichkeit müssen EÜR-Rechner auswählen. Nur wo wird die EÜR korrekt von Kontolino! bestückt.

Umsatzsteuerzahlung an das Finanzamt:

Müssen Sie laut Ihrer Umsatzsteuererklärung (USt) Ihrem Finanzamt noch Geld für das ganze Jahr überweisen, buchen Sie diese Zahllast auf das Konto Umsatzsteuer frühere Jahre. Dabei splitten Sie die Zahllast wie gewohnt auf die Konten Vorsteuer und Umsatzsteuer auf. Diese Buchungen führen Sie am Jahresende durch (31.12.):

| Kontenrahmen | SKR03 | SKR04 |

| Umsatzsteuer (Sollseite) | 1770 Umsatzsteuer | 3800 Umsatzsteuer |

| Umsatzsteuerverbindlichkeit (Habenseite) | 1789 Umsatzsteuer laufendes Jahr | 3840 Umsatzsteuer laufendes Jahr |

| zu keinem Umsatzsteuersatz |

| Kontenrahmen | SKR03 | SKR04 |

| Umsatzsteuerverbindlichkeit (Sollseite) | 1789 Umsatzsteuer laufendes Jahr | 3840 Umsatzsteuer laufendes Jahr |

| Vorsteuer (Habenseite) | 1570 abziehbare Vorsteuer | 1400 abziehbare Vorsteuer |

| zu keinem Umsatzsteuersatz |

Beim Anlegen der neuen Buchungsperiode, mappen Sie dann das Konto „Umsatzsteuer laufendes Jahr“ auf das Konto „Umsatzsteuer frühere Jahre“.

Buchung im Neuen Jahr, wenn Sie das Geld dem Finanzamt bezahlen

Wenn Sie dann Ihre USt im neuen Jahr abgegeben haben und Sie das Geld an Ihr Finanzamt bezahlen, buchen Sie diesen Betrag im neuen Jahr wie folgt:

| Kontenrahmen | SKR03 | SKR04 |

| Umsatzsteuerverbindlichkeit (Sollseite) | 1791 Umsatzsteuer frühere Jahre | 3845 Umsatzsteuer frühere Jahre |

| Umsatzsteuerzahlung | 1200 Bank 1 | 1810 Bank 1 |

| zu keinem Umsatzsteuersatz |

Umsatzsteuererstattung vom Finanzamt:

Die Aufteilung der Beträge in Umsatzsteuer und Vorsteuer erfolgt genau gleich, wie wenn Sie dem Finanzamt Geld schulden. Auch diese buchen Sie im alten Jahr. Allerdings ist das Gegenkonto zur Umsatzsteuer bzw. Vorsteuer das Konto „Umsatzsteuerforderung laufendes Jahr“.

Beim Anlegen der neuen Buchungsperiode, mappen Sie dann das Konto „Umsatzsteuerforderung laufendes Jahr“ auf das Konto „Umsatzsteuerforderungen frühere Jahre“.

Zahlungseingang vom Finanzamt im neuen Jahr

Erhalten Sie nach Abgabe Ihrer USt Ihren Betrag vom Finanzamt auf Ihr Bankkonto erstattet, buchen Sie zu dem Zeitpunkt wie folgt:

| Kontenrahmen | SKR03 | SKR04 |

| Zahlungseingang (Sollseite) | 1200 Bank 1 | 1810 Bank 1 |

| Umsatzsteuerford.gen (Habenseite) | 1546 Umsatzsteuerford.gen frühere Jahre | 1425 Umsatzsteuerford.gen frühere Jahre |

| zu keinem Umsatzsteuersatz |

2. Möglichkeit: Direkte Verbuchung

Hinweis: Diese Möglichkeit ist für EÜR-Rechner nicht geeignet. Die EÜR kann von Kontolino! nicht korrekt bestückt werden!

Am Jahresende schließen Sie mit dieser Methode, zuerst die beiden Mehrwertsteuerkonten gegeneinander ab:

| Kontenrahmen | SKR03 | SKR04 |

| Umsatzsteuer (Sollseite) | 1770 Umsatzsteuer | 3800 Umsatzsteuer |

| Vorsteuer (Habenseite) | 1570 abziehbare Vorsteuer | 1400 abziehbare Vorsteuer |

| zu keinem Umsatzsteuersatz |

Müssen Sie laut Ihrer Umsatzsteuererklärung (USt), dem Finanzamt gegenüber noch Geld überweisen, dann Buchen Sie danach den Saldo des Kontos Umsatzsteuer an das Konto „Umsatzsteuer laufendes Jahr“.

Umsatzsteuerzahlung an das Finanzamt:

| Kontenrahmen | SKR03 | SKR04 |

| Umsatzsteuerzahlung (Sollseite) | 1770 Umsatzsteuer | 3800 Umsatzsteuer |

| Verblkten aus Steuern und Abgaben (Habenseite) | 1789 Umsatzsteuer laufendes Jahr | 3840 Umsatzsteuer laufendes Jahr |

| zu keinem Umsatzsteuersatz |

Beim Anlegen der neuen Buchungsperiode, mappen Sie dann das Konto „Umsatzsteuer laufendes Jahr“ auf das Konto „Umsatzsteuer frühere Jahre“.

Im neuen Jahr buchen Sie dann Ihre Bezahlung der Umsatzsteuer / bzw. Wiedererstattung der Vorsteuer nicht auf das Umsatzsteuer bzw. Vorsteuerkonto wie gewohnt, sondern auf das Konto Umsatzsteuer frühere Jahre.

Umsatzsteuererstattung vom Finanzamt:

Tritt der umgekehrte Fall ein, und Sie werden noch Geld vom Finanzamt erhalten, dann buchen Sie hingegen auf das Konto Umsatzsteuerforderungen.

| Kontenrahmen | SKR03 | SKR04 |

| USt frühere Jahre (Sollseite) | 1545 Umsatzsteuerforderung laufendes Jahr | 1421 Umsatzsteuerforderung laufendes Jahr |

| Umsatzsteuer(Habenseite) bzw. Vorsteuer | 1770 Umsatzsteuer | 3800 Umsatzsteuer |

| zu keinem Umsatzsteuersatz |

Beim Anlegen der neuen Buchungsperiode, mappen Sie dann das Konto „Umsatzsteuerforderung laufendes Jahr“ auf das Konto „Umsatzsteuerforderungen frühere Jahre“.

Im neuen Jahr buchen Sie dann Ihre Bezahlung der Umsatzsteuer / bzw. Wiedererstattung der Vorsteuer nicht auf das Umsatzsteuer bzw. Vorsteuerkonto wie gewohnt, sondern auf das Konto „Umsatzsteuerforderungen frühere Jahre“.

Auch die Abschlusszahlung / Wiedererstattung der Umsatzsteuer / Vorsteuer für das alte Jahr wird gegen das Konto Umsatzsteuer frühere Jahre gebucht. Somit ist diese nach dieser Zahlung komplett ausgebucht, d.h. hat den Saldo „0 €“.

Nachstehend ein Beispiel:

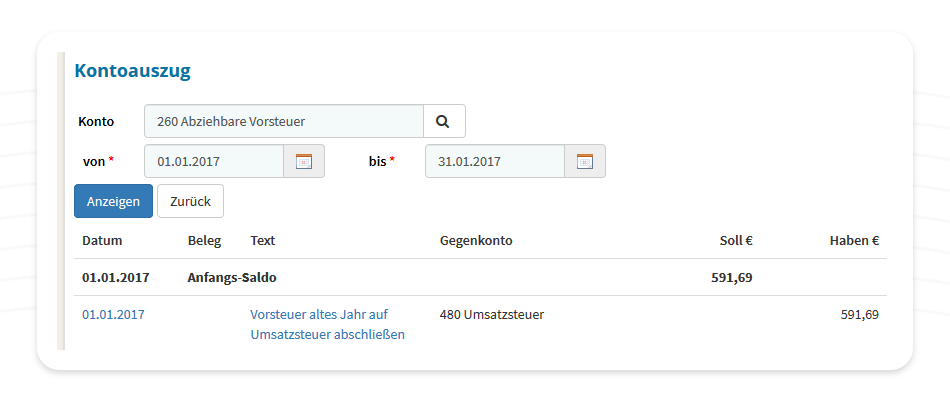

Kurz zur Erklärung: Zuerst wird der Bestand auf dem Konto „260 abziehbare Vorsteuer“ auf das Umsatzsteuerkonto umgebucht.

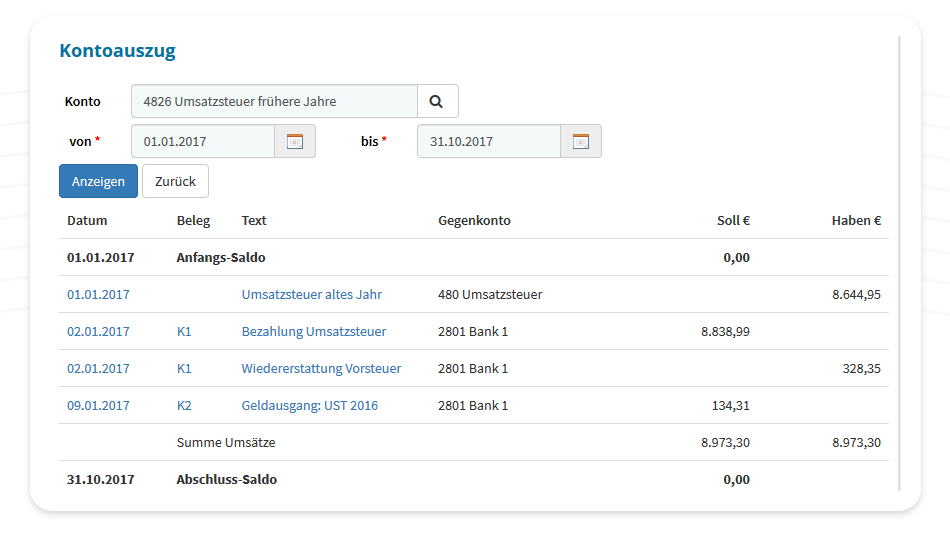

Weiter geht es mit den Buchungen auf das Konto „4826 Umsatzsteuer frühere Jahre“: Hier wurde mit der ersten Buchung der Bestand des Kontos „480 Umsatzsteuer“ umgebucht.

Daraufhin folgte im Januar die normale Umsatzsteuervorauszahlung. Diese wurde nun nicht wie gewohnt auf das Konto „480 Umsatzsteuer“ bzw. „260 Vorsteuer“ gebucht, sondern auf das Konto „4826 Umsatzsteuer frühere Jahre“.

Am 09.01. erfolgte bereits die Restzahlung an das Finanzamt über die fällige Umsatzsteuer für das gesamte Jahr 2016. Diese wurde nun auch auf das Konto „4826 Umsatzsteuer frühere Jahre“ gebucht und somit hat dieses Konto den Abschluss-Saldo von 0,00 €.

3. Möglichkeit: Umbuchung der Umsatzsteuerkonten beim Erstellen einer neuen Buchungsperiode

Hinweis: Diese Möglichkeit ist für EÜR-Rechner nicht geeignet. Die EÜR kann von Kontolino! nicht korrekt bestückt werden! Für Bilanzierer ist dieser Weg erlaubt und führt zu korrekten Ergebnissen.

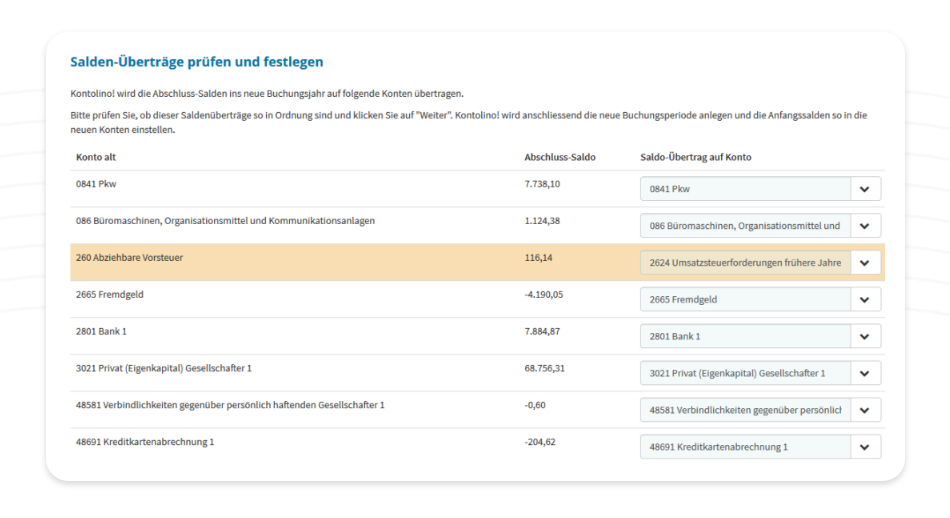

Sie können es noch einfacher machen und auf Buchungssätze verzichten. Wenn Sie eine neue Buchungsperiode erstellen, können Sie immer Ihre Konten neue zuordnen. Wenn Sie feststellen, dass Sie noch Geld vom Finanzamt bekommen werden für das alte Jahr, dann wählen Sie für die Umsatzsteuer-, Vorsteuerkonten ggf. das Konto Umsatzsteuervorauszahlung als Gegenkonto das Konto „Umsatzsteuerforderungen frühere Jahre“ aus (siehe unten im Bild das Beispiel).

Sollten Sie selbst Geld an das Finanzamt nachzahlen müssen, dann lautet das auszuwählende Gegenkonto „Umsatzsteuer frühere Jahre„. Und schon sind Sie fertig.

Weitere Informationen zum Thema in unserem Blog

Das Wachstumschancengesetz wurde beschlossen

Das lange umstrittene Wachstumschancengesetz hat nun die letzte Hürde genommen und wurde am 22. März vom Bundesrat beschlossen. Davor hatte bereits der Bundestag am Freitag, den 23. Februar 2024 abgestimmt – und die im…

Neue Steuerformulare 2023 / 2024 in Kontolino! verfügbar

Wie Ihnen sicher aufgefallen ist, finden Sie in Kontolino! schon jetzt die neuen Steuerformulare für die Umsatzsteuermeldung 2023, die Umsatzsteuervoranmeldung 2024 sowie das Formular für die Einnahme-Überschuss-Rechnung 2023. Diese Formulare werden jedes Jahr vom…

Jahresabschluss 2023

Der Jahresabschluss 2023 steht vor der Tür – und damit auch einige buchhalterische Arbeiten am Jahresende. Dieses Jahr sind noch keine steuerlichen Änderungen verabschiedet, da das Wachstumschancengesetz derzeit im Vermittlungsausschuss liegt. Allerdings sind dort…

Umsatzsteuersenkung für Gaststätten läuft aus

Im Rahmen der Corona-Maßnahmen und zum Ausgleich der zeitweisen Schließungen von Gaststätten wurde vom 30. Juni 2020 an für Speisen in der Gastronomie der Umsatzsteuersatz von 19 % auf 7 % reduziert. Diese Reduzierung…

Einkommenssteuer- und Umsatzsteuererklärung sind bald fällig

Wenn Sie noch keine Einkommenssteuer- oder Umsatzsteuererklärung für das Jahr 2022 abgegeben haben, dann wird es nun Zeit. Die Abgabefrist für beide Erklärungen laut BMF-Schreiben vom 23.06.22 ist der 02. Oktober 2023. Haben Sie…

Photovoltaikanlagen und Einkommenssteuer

Das Bundesfinanzministerium (BMF) hat ein neues BMF-Schreiben veröffentlicht, das Fragen, die in der Praxis zum Thema Einkommenssteuer im Zusammenhang mit den Photovoltaikanlagen beantwortet. Bevor wir zu den Einzelheiten kommen, kurz nochmal die bisherigen Änderungen…