Grundsätzliches zur Erfassung von Vorsteuer

Wenn Sie kein Kleinunternehmer sind, stellen Sie Ihren Kunden Mehrwertsteuer in Rechnung und ziehen für Ihre Einkäufe von Handelswaren, Dienstleistungen oder Rohstoffen die Mehrwertsteuer als Vorsteuer von Ihrer Umsatzsteuerpflicht ab.

In Kontolino! werden die verschiedenen Steuerformulare, wie Umsatzsteuervoranmeldungen (UStVAs) und Umsatzsteuererklärungen (USt) aus den ausgewählten Mehrwertsteuercodes in den Buchungssätzen bestückt. Eine direkte Buchung auf die Konten Vorsteuer bzw. Umsatzsteuer wird in den Meldungen nicht berücksichtigt. Sie benötigen immer eine Buchung mit Mehrwertsteuercode, um den Sachverhalt in den Steuermeldungen richtig erklären zu können.

Die einzigen Ausnahmen, um auf die Konten Vorsteuer und Umsatzsteuer zu buchen bestehen dann, wenn Sie Ihre Umsatzsteuervoranmeldungszahlungen verbuchen bzw. evtl. am Jahresende (vor allem als EÜR-Rechner) – siehe unten.

Welche Umsatzsteuertatbestände Sie mit Kontolino! abdecken können, können Sie auf unserer Extra-Seite zu Umsatzsteuertatbeständen nachlesen.

Verbuchen von Vorsteuer

Wenn Sie zum Abzug von Vorsteuer berechtigt sind, können Sie bei allen Anschaffungen, die Sie für Ihr Gewerbe tätigen, den Mehrwertsteuerbetrag zum Abzug bringen bzw. mit den Mehrwertsteuerbeträgen verrechnen, die Sie Ihren Kunden in Rechnung stellen. Kurz gesagt: Sie bezahlen de facto nur den Nettobetrag für Ihre Anschaffungen. Die Mehrwertsteuer bekommen Sie vom Fiskus wieder.

Wenn Sie also von einem Lieferanten eine Rechnung erhalten, auf der Mehrwertsteuer ausgewiesen ist, müssen Sie diesen Geschäftsvorfall entsprechend verbuchen. Mit der Buchhaltungssoftware Kontolino! ist das besonders einfach.

Sie erfassen die Rechnung mit ihrem Bruttobetrag (also der Summe mit Mehrwertsteuer) und wählen aus der Liste der Mehrwertsteuer-Code den passenden aus. Da Sie diese Steuer an einen Lieferanten bezahlen, handelt es sich immer um einen Vorsteuer-Code.

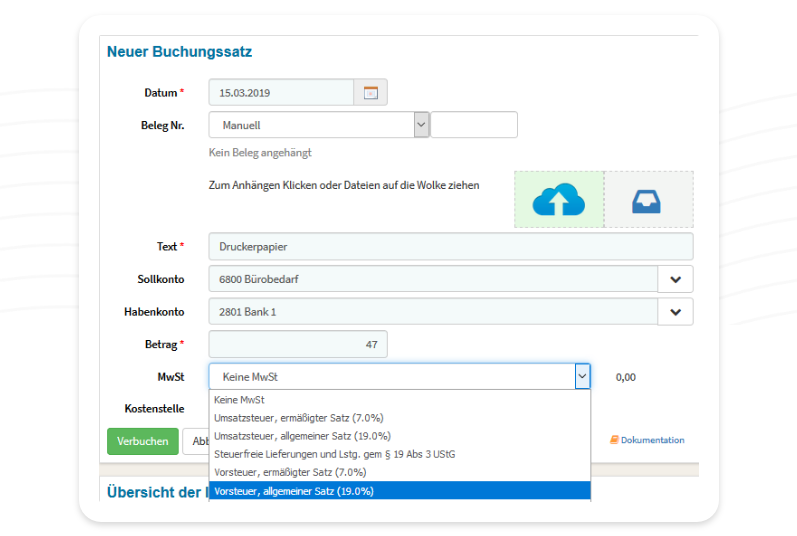

Beispiel:

Sie haben in einem Online-Shop Druckerpapier zum Preis von 47,- € bestellt und bezahlen per Rechnung. Büromaterial wird mit dem Standardsatz von derzeit 19% besteuert, das heißt, sie wählen den Mehrwertsteuercode „Vorsteuer, normaler Satz“ aus.

Die Buchhaltungssoftware Kontolino! berechnet automatisch den Steuerbetrag und verbucht im Hintergrund den Nettobetrag auf das Konto für Büromaterial und die Mehrwertsteuer auf dem entsprechenden MwSt-Konto. Sie brauchen sich nicht weiter mit der Mehrwertsteuer zu beschäftigen. Einfacher geht es nicht.

Nicht-abziehbarer Vorsteueranteil

Teilweise sind Sie als Unternehmen nicht dazu berechtigt, die ganze Vorsteuer abzuziehen. Das kann sein,

- wenn Sie steuerfreie Umsätze nach § 4 Nr. 8 ff UStG, erbringen (z. B. als Heilberufler, Arzt, Versicherungsvertreter)

- wenn Sie Umsätze im Ausland erbringen, die auch im Inland steuerfrei wären (z. B. Schulungen von Bildungseinrichtungen)

- wenn Sie unentgeltliche Lieferungen und sonstige Leistungen erbringen, die steuerfrei wären, wenn für diese ein Entgelt gezahlt worden wäre (z. B. Sie behandeln einem Freund wegen einer Kleinigkeit umsonst am Wochenende in Ihrer Praxis und rechnen nichts ab.)

Bei diesen Fällen ist dann nur der Vorsteueranteil Ihrer Einkäufe abzugsberechtigt, den Sie entweder gezielt für umsatzsteuerpflichtige Verkäufe tätigen. Oder aber es wird der einfachhalthalber ein Prozentsatz ermittelt. Dieser spiegelt den Anteil Ihrer umsatzsteuerpflichtigen Verkäufe zu den steuerbefreiten Verkäufe wieder. Dieser Prozentsatz bildet dann die Basis für die Ermittlung des abzugsberechtigten und des nicht-abziehbaren Vorsteueranteils.

Beispiele:

Als Heilberufler erbringen Sie fast nur steuerfreie Leistungen auf Rezept. Aber nun haben Sie einen Spezialmassageausstattung gekauft. Mit dieser Ausstattung führen Sie nur Wellnessmassagen aus. Dann dürfen Sie für diese Rechnung die komplette Vorsteuer abziehen. Für alle anderen Einkäufe darf kein Vorsteuerabzug stattfinden. Hier buchen Sie einfach ohne Mehrwertsteuercode den Bruttobetrag in Kontolino!

Sie haben letztes Jahr Umsätze sowohl als steuerfreie Leistungen erbracht, aber auch nicht steuerfreie Leistungen. Der steuerbefreite Umsatz betrug dabei 80 %. Die einzelnen Einkäufe sind nicht immer direkt einer Verkaufsleistung zuzuordnen. Dann dürfen Sie aus Einfachheitsgründen pauschal Ihre Vorsteuer in Höhe von 80 % abziehen. Die restlichen 20 % werden als „sonstige betriebliche Aufwendungen“ ausgewiesen.

Verbuchung eines nicht-abziehbaren Vorsteueranteil

Nehmen wir an, Sie sind dazu berechtigt pauschal 80 % Vorsteuer aus Ihren Einkäufen abzuziehen. Für 20 % entfällt der Vorsteuerabzug, dieser Anteil ist nicht-abziehbar. Sie verbuchen nun zuerst alle Rechnungen mit dem Bruttobetrag mit dem Vorsteuercode laut Rechnung. Zu jedem Monats, bzw. Quartalsende nehmen Sie die Summen Ihrer Aufwandskonten und korrigieren mit zwei Buchungen den Vorsteuerbetrag und den Ausweis auf den richtigen Aufwandskonten. Als Beispiel nehmen wir das Aufwandskonto „Telefonkosten“.

Mit der ersten Buchung korrigieren Sie den abziehbaren Vorsteuerbetrag

| Konten | IKR | SKR03 | SKR04 |

| Sonstige betriebliche Aufwendungen | 6940 Sonstige betriebliche Aufwendungen | 4900 Sonstige betriebliche Aufwendungen | 6300 Sonstige betriebliche Aufwendungen |

| Telefonkosten | 6822 Telefonkosten | 4920 Telefon | 6805 Telefon |

| zum Vorsteuercode laut Rechnung |

Dabei verbuchen Sie den Bruttowert der ursprünglich auf den Rechnungen ausgewiesenen Rechnungsbetrag: D.h. um auf den zu verbuchenden Wert zu kommen rechnen Sie wie folgt: Summe der angefallenen Telefonkosten laut Kontosaldo * 1,19 % (auf Telefonkosten ist der Vorsteuersatz 19 %) ergibt den Gesamtbruttowert. Diesen multiplizieren Sie nun mit 20 %. Damit erhalten Sie den zu verbuchenden Bruttowert und korrigieren damit die abziehbare Vorsteuer um 20 % nach unten.

mit dem zweiten Buchungssatz korrigieren Sie die Beträge auf den Aufwandskonten:

| Konten | IKR | SKR03 | SKR04 |

| Telefonkosten | 6822 Telefonkosten | 4920 Telefon | 6805 Telefon |

| Sonstige betriebliche Aufwendungen | 6940 Sonstige betriebliche Aufwendungen | 4900 Sonstige betriebliche Aufwendungen | 6300 Sonstige betriebliche Aufwendungen |

| zu keinem Vorsteuercode |

Hier müssen Sie nun den Nettowert verbuchen: Sprich Sie nehmen wieder den Kontosaldo – hier in unserem Beispiel das Konto Telefon – und rechnen 20 % davon aus. Das ist der Wert, den Sie hier verbuchen müssen.

So erreichen Sie dass der nicht-abziehbare Vorsteueranteil nicht in der UStVA und USt ausgewiesen wird. Statt dessen wird er als sonstige betriebliche Aufwendungen verbucht.

Sonderregeln am Jahresende

Der Zeitpunkt zu dem die Umsatzsteuer fällig ist, ist im Gesetz geregelt und unterscheidet sich manchmal davon, wann der Ertrag bzw. Aufwand in der EÜR bzw. Bilanz zu erfassen ist. Auch ob Sie Soll- oder Ist-Versteuerer sind, spielt hier eine Rolle.

Dies kann zu anderen Buchungsabläufen am Jahresende führen.

Schauen wir uns zuerst die Fälligkeitszeitpunkte der Vorsteuer und den zugrundeliegenden Aufwendungen (Einkäufe) an:

Fälligkeit der Vorsteuer

Wenn Sie EÜR-Rechner sind und damit Ist-Versteuerer, dann gibt es zwei Fälle:

- die 10-Tages-Regelung greift

- die 10-Tages-Regelung trifft nicht zu.

Die hier anfallenden Buchungen können Sie auf unserer EÜR-Besonderheiten-Seite nachlesen.

Wenn Sie Bilanzierer und damit Soll-Versteuerer sind, dann sind Sie dazu berechtigt, die Vorsteuer zu dem Zeitpunkt abzuziehen, an dem Sie die Rechnung erhalten. Der Aufwand kann aber gegebenenfalls noch das alte Jahr betreffen. Ein Beispiel: Eine Rechnung ist am 31.12. ausgestellt, Sie erhalten diese am 03.01. Es handelt sich dabei um den Einkauf von Werbematerial, das Sie bereits am 15.12. erhalten haben.

Um dies in Kontolino! zu erfassen, buchen Sie im alten Jahr den

Soll: Aufwandskonto (Netto-Betrag)

Haben: Verbindlichkeiten aus Lieferungen und Leistungen

Mehrwertsteuercode: keiner

Zusätzlich erfassen Sie die Vorsteuer im alten Jahr mit folgender Buchung:

Soll: Vorsteuer im Folgejahr/in Folgeperiode abziehbar (Steuerbetrag)

Haben: Verbindlichkeiten aus Lieferungen und Leistungen

Mehrwertsteuercode: keiner

Somit haben Sie den Aufwand im alten Jahr erfasst und er ist in Ihrer Bilanz enthalten. Dagegen ist die Vorsteuer für die Bilanz zwar ebenfalls erfasst, wird aber nicht für die Umsatzsteuervoranmeldung bzw. Umsatzsteuererklärung herangezogen.

Im neuen Jahr buchen Sie dann:

Soll: Abziehbare Vorsteuer (Steuerbetrag)

Haben: Vorsteuer im Folgejahr/in Folgeperiode abziehbar

Mehrwertsteuercode: keiner

und bei der Bezahlung der Rechnung ganz normal:

Soll: Verbindlichkeiten aus Lieferungen und Leistungen

Haben: Bank

Mehrwertsteuercode: keiner

So erreichen Sie, dass im neuen Jahr, die Vorsteuer in der Umsatzsteuervoranmeldung bzw. Umsatzsteuererklärung ausgewiesen wird.

Fälligkeit und Verbuchung der Umsatzsteuervoranmeldung

Auch für die Zahlung der Umsatzsteuer, gibt es verschiedene Regeln, wann diese Zahlungen auszuweisen sind.

Wenn Sie EÜR-Rechner sind und damit Ist-Versteuerer, dann gibt es zwei Fälle:

- die 10-Tages-Regelung greift

- die 10-Tages-Regelung trifft nicht zu.

Die hier anfallenden Buchungen können Sie auf unserer Seite zur Verbuchung der Umsatzsteuervoranmeldung nachlesen.

Für Bilanzierer ist es hier einfacher: Die Zahlungen betreffen das alte Jahr und somit sind diese in der Umsatzsteuervoranmeldung bzw. Umsatzsteuererklärung des alten Jahres zu Rechnen. D.h. mit der normalen Erfassung der Buchungen mit den Umsatzsteuercodes, werden die zugrundeliegenden Buchungen mit den Steuersätzen in den Steuererklärungen korrekt ausgewiesen.

Weitere Informationen zum Thema in unserem Blog

Das Wachstumschancengesetz wurde beschlossen

Das lange umstrittene Wachstumschancengesetz hat nun die letzte Hürde genommen und wurde am 22. März vom Bundesrat beschlossen. Davor hatte bereits der Bundestag am Freitag, den 23. Februar 2024 abgestimmt – und die im…

Neue Steuerformulare 2023 / 2024 in Kontolino! verfügbar

Wie Ihnen sicher aufgefallen ist, finden Sie in Kontolino! schon jetzt die neuen Steuerformulare für die Umsatzsteuermeldung 2023, die Umsatzsteuervoranmeldung 2024 sowie das Formular für die Einnahme-Überschuss-Rechnung 2023. Diese Formulare werden jedes Jahr vom…

Umsatzsteuervoranmeldung: nun mit Buchungsvorschlägen

Wie Sie wissen, können Sie in Kontolino! direkt Ihre Umsatzsteuervoranmeldungen (UStVA) an das Finanzamt unter dem Menüpunkt „Elster Online“ –> „USt-Voranmeldung“ verschicken. Als Bestätigung für den Versand erhalten Sie die Nummer des Transfertickets und…

Neue Features in Kontolino!

Der Funktionsumfang von Kontolino! wächst weiter stetig. Dabei liegen oft Kundenanfragen, die sich häufen – oder wir den Eindruck haben, dass die angefragte Erweiterung vielen Kunden nutzen bringen könnte – solchen Erweiterungen zu Grunde.…

Neue Steuerformulare 2022 / 2023 in Kontolino! verfügbar

Wie Ihnen sicher aufgefallen ist, finden Sie in Kontolino! schon jetzt die neuen Steuerformulare für die Umsatzsteuermeldung 2022, die Umsatzsteuervoranmeldung 2023 sowie das Formular für die Einnahme-Überschuss-Rechnung 2022. Diese Formulare werden jedes Jahr vom…

Blogparade: Dauerfristverlängerung – ist das was für mich?

Mit der Dauerfristverlängerung kann man sich die Abgabefrist für die Umsatzsteuervoranmeldung um einen Monat verlängern lassen - aber ist das so sinnvoll, wie es auf den ersten Blick klingt? Haben Sie schon Erfahrungen mit…