In manchen Branchen geht der Gesetzgeber davon aus, dass Sie Privatentnahmen in Form von Sachentnahmen regelmäßig vornehmen. An einem Beispiel wird das Griffiger: Stellen wir uns vor, Sie sind Bäcker und haben eine Bäckerei. So werden Sie kaum zu einem anderen Bäcker gehen, um Ihr tägliches Brot zu kaufen. Sie werden auch das Brot nicht bezahlen. Somit geht das Finanzamt davon aus, dass Sie in einer bestimmten Höhe jährlich Privatentnahmen tätigen.

Für diese Privatentnahmen möchte der Gesetzgeber seinen gerechten Anteil haben: Sprich diese Privatentnahmen wirken sich auf der einen Seite gewinnerhöhend aus und auf der anderen Seite unterliegen Sie der Umsatzsteuer. So wenn Sie Ihre Produkte normal verkauft hätten.

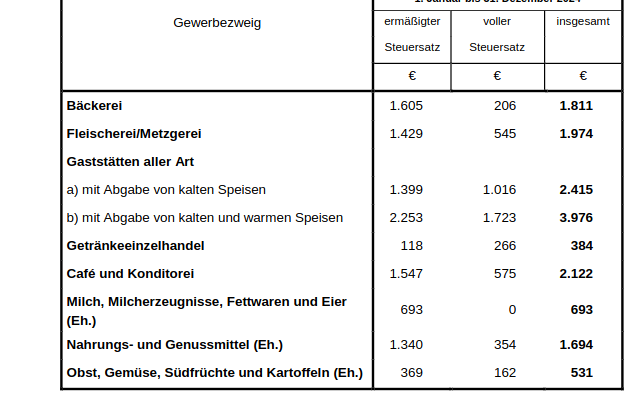

Nun können Sie entweder genau aufzeichnen, wann Sie wieviel entnehmen und das entsprechend verbuchen oder Sie machen es sich einfacher: Das Bundesministerium für Finanzen veröffentlicht jedes Jahr ein Schreiben, in dem für bestimmte Berufsgruppen Pauschalbeträge genannt werden, die Sie als Unternehmer als Privatentnahme verbuchen können. Diese werden ohne weitere Belege vom Finanzamt anerkannt. Dieser Pauschalbetrag stellt den Jahreswert für eine Person dar. Je nach Berufsgruppe gelten dabei verschiedene Pauschalbeträge. Falls Sie zwei verschiedene Unternehmen betreiben, für die es verschiedene Pauschalbeträge gibt, müssen Sie den höheren Wert ansetzen.

Die Pauschalbeträge werden in regelmäßigen Abständen vom Bundesministerium für Finanzen in den sogenannten BMF-Schreiben veröffentlicht. Sie finden darauf auch immer einen Hinweis in unserem Blog (siehe unten „Weitere Informationen zum Thema in unserem Blog“).

Dabei gilt: die dort veröffentlichten Pauschalbeträge gelten für Erwachsene. Für Kinder bis 3 Jahre, muss kein Pauschalbetrag berücksichtig werden. Bei Kindern von 3 – 12 Jahren fällt nur der halbe Pauschalbetrag an.

Um das an einem Beispiel zu verdeutlichen: Sie führen eine Bäckerei und sind eine fünfköpfige Familie sind. Ihre Kinder sind 2 Jahre, 11 Jahre und 15 Jahre alt. Dann müssen Sie für die beiden Eltern und das 15-jährige Kind den vollen Pauschalbetrag berechnen und verbuchen. Zusätzlich kommt für das 11-jährige Kind der halbe Pauschalbetrag hinzu. Für das 2-jährige Kind müssen Sie keinen Betrag erfassen und verbuchen.

Weiter dürfen Sie die Pauschalbeträge anpassen, wenn diese offensichtlich nicht zutreffen. Dies gilt z. B. wenn eine Person der Familie länger nicht anwesend ist (z. B. auf Grund eines monatelangen Auslandaufenthaltes – allerdings ist ein normaler Urlaub kein ausreichender Grund). Oder aber der Betrieb über längere Zeit geschlossen sein musste (sei es durch die Corona-Pandemie oder aber auch in Folge eines Brandes bzw. Hochwassers). Hier können Sie anteilig den Pauschalbetrag reduzieren.

Nach Berechnung der zu verbuchenden Beträge, buchen Sie Ihre berechneten Sachentnahmen in Kontolino! wie folgt:

| Kontenrahmen | IKR | SKR03 | SKR04 |

| Privatentnahme (Sollseite) | 3021 Privat Gesellschafter 1 | 1800 Privatkonto allgemein Vollhafter 1 | 2101 Privat Vollhafter 1 |

| Entnahme von Gegenständen (Habenseite) | 5421 Verwendung von Gegenständen für Zwecke außerhalb des Unternehmens | 8920 Verwendung von Gegenständen für Zwecke außerhalb des Unternehmens | 4605 Entnahme durch Unternehmer für Zwecke außerhalb des Unternehmens |

| zum Umsatzsteuersatz wie sonst im Verkauf üblich |

Buchungsassistent

Im Buchungsassistent ist dies die Vorlage „Sachentnahme“. Ein Klick und alle Konten sind richtig ausgewählt!

Mit dieser Buchung erreichen Sie durch die Verwendung des Kontos „Verwendung von Gegenständen für Zwecke außerhalb des Unternehmens“ bzw. „Entnahme durch Unternehmer für Zwecke außerhalb des Unternehmens“ eine Gewinnerhöhung. Denn dieses Konto ist ein Ertragskonto. Gleichzeitig buchen Sie die dafür fällige Umsatzsteuer ein, indem Sie den normalen Umsatzsteuercode verwenden. Hier wird der gleiche Umsatzsteuersatz fällig mit dem Sie Ihre Leistung auch an andere verkaufen würden.

Weitere Informationen zum Thema in unserem Blog

Neue Pauschbeträge für Sachentnahmen ab 1.1.2024

Regelmäßig passt das Bundesministerium der Finanzen (BMF) die Beträge für den Eigenverbrauch an. Damit trägt das Finanzamt den tatsächlich steigenden Lebenshaltungskosten Rechnung. Mit dem BMF-Schreiben vom 12. Februar 2024 wurden die Werte für das…

Neue Pauschbeträge für Sachentnahmen ab 1.1.2023

Regelmäßig passt das Bundesministerium der Finanzen (BMF) die Beträge für den Eigenverbrauch an. Damit trägt das Finanzamt den tatsächlich steigenden Lebenshaltungskosten Rechnung. Mit dem BMF-Schreiben vom 21. Dezember 2022 wurden die Werte für das…

Neue Pauschbeträge für Sachentnahmen ab 1.1.2022

Regelmäßig passt das Bundesministerium der Finanzen (BMF) die Beträge für den Eigenverbrauch an. Damit trägt das Finanzamt den tatsächlich steigenden Lebenshaltungskosten Rechnung. Mit dem BMF-Schreiben vom 20. Januar 2022 wurden die Werte für das…

Neue Pauschbeträge für Sachentnahmen ab 1.1.2021

Regelmäßig passt das Bundesministerim der Finanzen (BMF) die Beträge für den Eigenverbrauch an. Damit trägt das Finanzamt den tatsächlich steigenden Lebenshaltungskosten Rechnung. Mit dem BMF-Schreiben vom 15. Juni 2021 wurden die Werte für das…

Neue Pauschalen für Sachentnahmen 2021

Das Bundesfinanzministerium die neuen Pauschalen für Sachentnahmen (auch bekannt als unentgeltliche Wertabgaben) für den Eigenverbrauch in einzelnen Branchen veröffentlicht. Der Fiskus geht - wohl nicht ganz grundlos - davon aus, dass Inhaber und Mitarbeiter von…

Neue Pauschbeträge für Eigenverbrauch ab 1.1.2020

Der Fiskus geht bei Bäckern, Metzgern, Lebensmittelhändlern, Kioskbetreibern, Gastwirten und ähnlichen Berufsgruppen davon aus, dass diese auch gerne mal die eigenen Produkte zum eigenen Verzehr heranziehen. Das ist in Ordnung, aber er will dafür…