Auf dieser Seite wollen wir Ihnen einen kurzen Überblick über die beiden Möglichkeiten geben, die zur Ermittlung der Einkünfte aus einem Gewerbebetrieb bzw. aus Selbstständiger Arbeit genutzt werden. Dabei unterscheidet man zwischen der Bilanz und der vereinfachten Einnahmenüberschussrechnung.

Neben der Frage, wann man bilanzierungspflichtig ist und wann eine EÜR (Einnahmen-Überschussrechnung) ausreichend ist, zeigen wir Ihnen aber zunächst, wie man grundsätzlich mit Hilfe der Buchführung (auch Buchhaltung genannt) zur Ermittlung der Gewinne oder Verluste kommt.

Gründe für eine Buchführung

Die Buchführung machen Sie im wesentlichen aus zwei Gründen:

- Für den Durchblick über Ihren Erfolg, also um Fragen wie diese zu beantworten:

- Machen Sie mit Ihrem Unternehmen Gewinn, oder ist es besser, sich bald nach einer Arbeitsstelle umzusehen?

- Hat Ihr Unternehmen Schulden bei Lieferanten?

- Hat Ihr Unternehmen offene Forderungen, die bei Kunden eingetrieben werden müssen?

- Ist Ihr Unternehmen flüssig genug, um Ihnen eine Privatentnahme auszubezahlen?

- Um dem Finanzamt eine Grundlage für die Besteuerung Ihres Einkommens zu liefern

In diesem Abschnitt soll es vor allem um den zweiten Grund gehen: welche Anforderungen muss Ihre Buchführung für das Finanzamt erfüllen. Und zwar am Besten so, dass das Finanzamt anstandslos Ihre Unterlagen akzeptiert.

Deshalb erfahren Sie hier, welche Unterlagen das Finanzamt von Ihnen dafür benötigt und wie Sie diese in Kontolino! erstellen können.

Wie werden Gewinne versteuert?

Wer in Deutschland Einkünfte erzielt, muss diese auch versteuern. Das gilt für Arbeitnehmer ganz genauso wie für Selbständige und Unternehmer.

Oder wie es das Bundesfinanzministerium so schön formuliert:

Einkommensteuer hat grundsätzlich jeder zu zahlen, der in der Bundesrepublik Deutschland seinen Wohnsitz oder seinen gewöhnlichen Aufenthalt hat.

Als Selbständiger – egal ob hauptberuflich oder nebenbei – haben Sie wie jeder andere Steuerbürger eine Steuererklärung abzugeben. Weiter kann das Finanzamt Sie zu Zahlungen von Vorauszahlungen auf die zu erwartende Einkommensteuer des laufenden Jahres auffordern.

Zunächst stellt sich jedoch die Frage, wie der Staat bzw. Ihr zuständiges Finanzamt die Höhe der Steuer ermittelt und festsetzt.

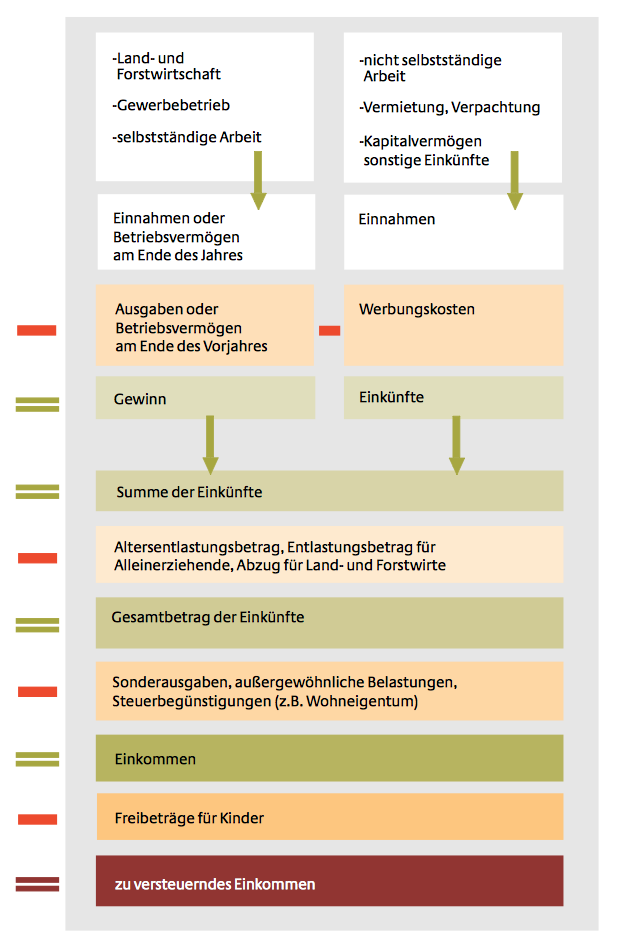

Die Einkunftsarten

Der Gesetzgeber teilt das Einkommen seiner Steuerbürger in folgende Einkunftsarten auf:

- Einkünfte aus Land- und Forstwirtschaft (§§ 13-14 EStG)

- Einkünfte aus einem Gewerbebetrieb (§§ 15-17 EStG)

- Einkünfte aus selbstständiger Arbeit (§ 18 EStG) bei Freiberuflern

- Einkünfte aus nichtselbstständiger Arbeit (§§ 19-19a EStG)

- Einkünfte aus Kapitalvermögen (§ 20 EStG)

- Einkünfte aus Vermietung und Verpachtung (§ 21 EStG)

- Sonstige Einkünfte (§§ 22 und 23 EStG)

Nach Ablauf eines Kalenderjahres muss jeder, der Einkünfte dieser Art erzielt hat, eine Einkommensteuererklärung abgeben. Diese Pflicht trifft insbesondere diejenigen, deren Einkommen nicht nur aus einem Angestelltenverhältnis stammt. Sprich, Sie als Selbstständiger müssen auf jeden Fall eine Einkommensteuererklärung abgeben.

Als Unternehmer bzw. Selbständiger (auch, wenn Sie nur neben dem Hauptberuf her ein Geschäft betreiben) müssen Sie in Ihrer Einkommenssteuererklärung die Gewinne aus Ihrer Tätigkeit als Einkünfte aus Gewerbebetrieb oder Selbständiger Arbeit angeben.

Wird ein Unternehmen von mehreren Gesellschaftern betrieben, muss jeder Gesellschafter seinen Anteil an den Gewinnen versteuern. Dementsprechend muss jeder Inhaber auch seine Einkünfte in der Einkommensteuererklärung angeben.

Nun stellt sich die Frage, wie der Gewinn genau zu ermitteln ist.

Die Gewinnermittlung

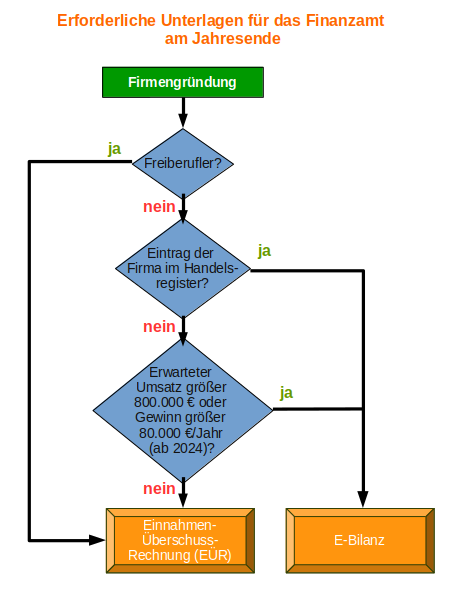

Je nachdem, wie groß ein Unternehmen ist, gelten unterschiedliche Vorschriften darüber, wie die Einkünfte aus Gewerbebetrieb zu ermitteln sind. Weiter gibt es Regeln in welcher Form Sie Aufzeichnungen Sie in Ihrer Buchhaltung zu führen haben. Und nicht zuletzt, regelt der Gesetzgeber ganz genau, welche Unterlagen Sie ihm übermitteln müssen.

Für sehr kleine Unternehmen mit geringen Umsätzen und Gewinnen reicht eine einfache Gegenüberstellung der Betriebseinnahmen und -ausgaben aus. Diese muss in Form einer Einnahmen-Überschuss-Rechnung (EÜR) erstellt und elektronisch übermittelt werden.

Ist Ihr Unternehmen größer, müssen Sie eine E-Bilanz auf Grundlage einer Inventur erstellen. Je nach Größe Ihres Unternehmens, werden in der E-Bilanz mehr oder weniger Angaben von Ihnen erwartet. Weiter unterliegt Ihre Buchhaltung den Regeln der doppelten Buchführung. Kontolino! beruht auf diesen Regeln. Somit werden Sie optimal von Kontolino! bei Ihrer Buchführung unterstützt.

Nachstehend sehen wir uns genauer an, wann eine EÜR und wann eine E-Bilanz abzugeben sind.

Die E-Bilanz (ab 2013)

Für größere Unternehmen oder Unternehmen mit einer bestimmten Rechtsform besteht die so genannten Bilanzierungspflicht. Wenn ein Unternehmen zur Aufstellung einer BIlanz verpflichtet ist, ist die Abgabe der so genannten E-Bilanz auf elektronischem Wege vorgeschrieben.

Die Voraussetzungen für die Pflicht zur E-Bilanz sind die folgenden:

- alle Unternehmer sowie Land- und Forstwirte, die ein selbständiges Handelsgewerbe betreiben

- Unternehmen, die in Form einer OHG, KG firmieren

- Kapitalgesellschaften (UG, GmbH, AG)

- Nicht-Kaufleute, wenn

- ihr Gewinn aus Gewerbebetrieb 80.000 Euro (vor dem 01.01.2024: 60.000 Euro) im Kalenderjahr übersteigt oder

- ihre Umsätze 800.000 Euro (vor dem 01.01.2024: 600.000 Euro) im Kalenderjahr übersteigen

- Personengesellschaften oder Einzelunternehmer sowie Land- und Forstwirte, die sich freiwillig ins Handelsregister eintragen lassen

Kontolino! bietet Ihnen die Möglichkeit Ihre E-Bilanz-Daten zu exportieren. Diese können Sie dann bei Drittanbietern importieren, mit dem sowohl die Publizierung der Handelsbilanz, als auch die Einreichung der Steuerbilanz beim Finanzamt möglich ist.

Einnahmen-Überschuss-Rechnung (Anlage EÜR) nach § 60 Absatz 4 EStDV

Erfüllt Ihr Gewerbe nicht die Voraussetzungen für die E-Bilanz, muss jeder Gesellschafter der Firma die so genannte Anlage EÜR abgeben. Freiberufler können generell ohne Umsatz- / Gewinngrenzen immer eine EÜR abgeben. Wer genau alles unter den Begriff Freiberufler fällt, können Sie in unserem Blogbeitrag „Wer ist freiberuflich tätig“ nachlesen.

Die EÜR ist eine vorgegebene Liste, in der Sie all Ihre betrieblichen Einnahmen und Ausgaben aufführen. Dabei gibt es ein amtlich vorgeschriebenes Format. So müssen Sie Ihre Ausgaben in bestimmte Blöcke aufgliedern. Weiter müssen Sie die sogenannte AVEÜR abgeben: hier müssen Sie Angaben zu Ihrem Anlagevermögen machen.

Kontolino! unterstützt die vollautomatische Zusammenstellung der Anlage EÜR und der AVEÜR. Denn in Kontolino! ist hinterlegt, welches Konto zu welchem Kostenblock gehört. So kann Kontolino! auf Grund Ihrer Buchungen, Ihre EÜR- und AVEÜR-Zahlen zusammenstellen. Zusätzlich können Sie per integrierter Elster-Online-Schnittstelle Ihre EÜR direkt an Ihr zuständiges Finanzamt versenden.

Welche Unterlagen müssen beim Finanzamt abgegeben werden?

Wenn Sie ein Gewerbebetrieb betreiben, müssen Sie die Gewerbesteuererklärung (Anlage G) als Teil Ihrer Einkommenssteuererklärung ausfüllen und abgeben. Hier müssen Sie meist nur eine einzige Zahl eintragen: Ihren Gewinn aus gewerblicher Tätigkeit. Um diesen zu Belegen, müssen Sie wie oben beschrieben, entweder eine EÜR oder eine E-Bilanz gesondert übermitteln.

Als Freiberufler füllen Sie als Teil Ihrer Einkommenssteuererklärung die „Einkünfte aus selbstständiger Arbeit (Anlage S)“ aus. Auch hier ist meist nur eine einzige Zahl einzutragen: Ihr Gewinn aus freiberuflicher Tätigkeit. Zusätzlich müssen Sie Ihre EÜR gesondert übermitteln.

Weitere Steuern für Unternehmen

Neben der Einkommensteuer müssen Unternehmer unter Umständen weitere Steuern bezahlen. Die wichtigsten Steuern für kleinere und mittlere Unternehmen sind

- Mehrwertsteuer, sofern der Umsatz über der Kleinunternehmerregelung liegt.

- Weitere Informationen zur Mehrwertsteuer finden Sie auch in unserer Dokumentation.

- Gewerbesteuer, ab einem Jahresgewinn von 24.500 € bei Gewerbebetrieben

Hier gelten gesonderte Melde- und Zahlungsverfahren.

Fazit

Sie sehen also, egal ob als EÜR-Rechner oder E-Bilanzierer: Mit Kontolino! können Sie Ihre Buchhaltung so erledigen, dass Sie alle Anforderungen Ihres Finanzamtes erfüllen können. Und nicht nur das, Kontolino! hilft Ihnen mit vielen Funktionen bei Ihrer Buchhaltung

Weitere Informationen zum Thema in unserem Blog

Änderungen der Abschreibungsmöglichkeiten für 2024

Im Wachstumschancengesetz wurden die Abschreibungsmöglichkeiten teilweise neu geregelt. So wurde die degressive Abschreibung – unter anderen Konditionen – als Option wieder zeitlich befristet eingeführt. Außerdem wurde die Möglichkeit der Sonderabschreibung nach §7g Abs. 5…

Das Wachstumschancengesetz wurde beschlossen

Das lange umstrittene Wachstumschancengesetz hat nun die letzte Hürde genommen und wurde am 22. März vom Bundesrat beschlossen. Davor hatte bereits der Bundestag am Freitag, den 23. Februar 2024 abgestimmt – und die im…

eRechnung – was ist geplant?

Bereits jetzt ist die elektronische Rechnungsstellung Pflicht, wenn diese an den Bund gestellt werden -außer diese überschreitet nicht den Betrag von 1.000 Euro (siehe dazu auch „Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen…

Wachstumschancengesetz lässt weiter auf sich warten

Das letztes Jahr vorbereitetete und bereits durch den Bundestag verabschiedete Wachstumschancengesetz, lässt leider noch auf sich warten. Der Bundesrat hat letztes Jahr den Vermittlungsausschuss einberufen und nun eine deutlich abgespeckte Version des Wachstumschancengesetzes vorgelegt.…

Neue Pauschbeträge für Sachentnahmen ab 1.1.2024

Regelmäßig passt das Bundesministerium der Finanzen (BMF) die Beträge für den Eigenverbrauch an. Damit trägt das Finanzamt den tatsächlich steigenden Lebenshaltungskosten Rechnung. Mit dem BMF-Schreiben vom 12. Februar 2024 wurden die Werte für das…

Neue Steuerformulare 2023 / 2024 in Kontolino! verfügbar

Wie Ihnen sicher aufgefallen ist, finden Sie in Kontolino! schon jetzt die neuen Steuerformulare für die Umsatzsteuermeldung 2023, die Umsatzsteuervoranmeldung 2024 sowie das Formular für die Einnahme-Überschuss-Rechnung 2023. Diese Formulare werden jedes Jahr vom…