Inventur und Inventar

Mit der Inventur fängt alles an: Hier wird durch eine Bestandsaufnahme (Inventur) durch Zählen, Wiegen oder Messen genau ermittelt, welche Vermögensgegenstände und Schulden ein Betrieb hat. Diese Inventur muss zur Eröffnung des Betriebes durchgeführt und dann regelmäßig zum Ende eines Wirtschaftsjahres gemacht werden.

Der Gesetzgeber hat an eine Inventur folgende Mindestanforderungen (HGB §§ 240, 257) :

- Alle Vermögensgegenstände und Schulden müssen vollständig erfasst werden,

- die Vermögensgegenstände und Schulden müssen eindeutig bezeichnet und übersichtlich gruppiert werden,

- die Mengenangaben müssen genau nach Anzahl, Maß oder Gewicht erfolgen,

- die Inventuraufzeichnungen müssen das Datum der Inventur und die Unterschriften des Aufnahmepersonals erhalten und 10 Jahre aufbewahrt werden.

Die Aufstellung, die die Ergebnisse der Inventur festhält, heißt Inventar. Es gliedert sich in 3 große Bereiche:

1. Vermögen

Das Anlagevermögen ist dazu bestimmt, dem Betrieb langfristig zu nutzen. Ob ein Vermögensgegenstand dem Anlage- oder dem Umlaufvermögen zuzuordnen ist, hängt allein von der geplanten Nutzungsdauer ab.

- Anlagevermögen (Gegenstände, die länger im Unternehmen im Gebrauch sind: z. B. Maschinen, Gebäude, Möbel)

- Umlaufvermögen (Gegenstände, die eine kurze Nutzungsdauer im Betrieb haben: z. B. Rohstoffe, Handelswaren, Büromaterial)

2. Schulden

- langfristige Schulden

- kurzfristige Schulden

3. Ermittlung des Reinvermögens

- Summe des Vermögens – Summe der Schulden = Reinvermögen (Eigenkapital)

Bilanz

Da das Inventar in größeren Unternehmen oft mehrere Ordner füllt, und damit die Übersichtlichkeit verloren geht, muss eine Bilanz erstellt werden (siehe HGB §§ 242, 266).

Die Bilanz gliedert sich wie folgt:

1. Aktiva (Auflistung aller Vermögensgegenstände)

2. Passiva (Auflistung des Eigenkapitals und Fremdkapitals (Schulden))

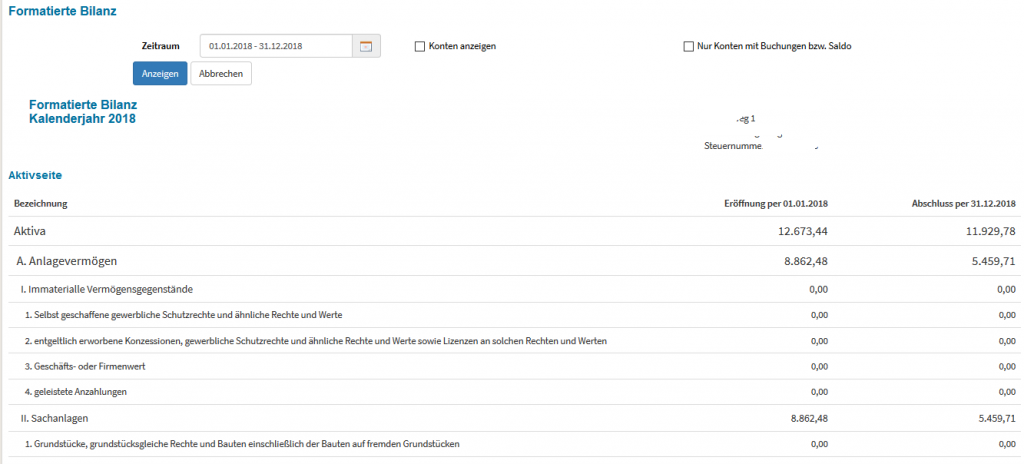

Die Eröffnungsbilanz wird in Kontolino! einmalig durch Eintragen der Anfangssalden im Kontenplan erstellt.

Die Bilanz wird dann jederzeit im Kontolino! automatisch erzeugt und kann immer von Ihnen eingesehen und gedruckt werden.

Auflösung der Bilanz in Bestandskonten

Da nicht jeder Geschäftsfall direkt in der Bilanz gebucht werden kann, müssen die einzelnen Bilanzpositionen in Bestandskonten aufgelöst werden. Diese Aufgliederung kann je nach Gewerbe verschieden erfolgen. In Kontolino! sind deshalb verschiedene Kontenrahmen hinterlegt: der SKR03 (Standardkontenrahmen 03) und der SKR04 (Standardkontenrahmen 04). Sobald Sie Sich für einen Kontenrahmen entschieden haben, erfolgt die Aufgliederung der Bilanz in den Kontenrahmen automatisch. Dabei erhält auch jedes Konto seine eigene Nummer. Da vermutlich viel mehr Konten im Kontenrahmen enthalten sind, wie Sie tatsächlich benötigen, bietet Ihnen Kontolino! die Möglichkeit einzelne Konten auszublenden.

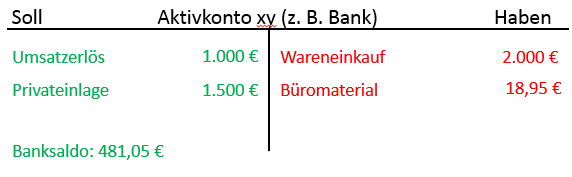

Aufgrund der Gliederung der Bilanz in Aktiva und Passiva (s.o.) unterscheidet man Aktiv- und Passivkonten. Konten haben immer zwei Seiten: Die linke Seite ist die Sollseite, die rechte die Habenseite.

Bei den Aktivkonten werden die Anfangsbestände immer auf der Sollseite gebucht und dort nimmt deren Bestand zu.

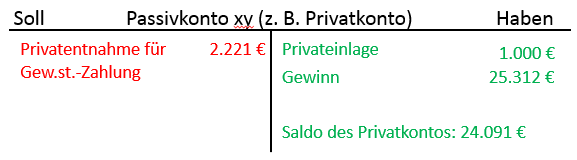

Bei den Passivkonten werden die Anfangsbestände auf der Habenseite gebucht und dort nimmt deren Bestand zu.

Nun können Sie mit den eigentlichen Buchungen starten.

Grundsätzliche Buchungsregeln für die Bestandskonten

Mehrungen

- Mehrungen von Aktivkonten werden im Soll gebucht

- Mehrungen von Passivkonten werden im Haben gebucht

Minderungen

- Minderungen von Aktivkonten werden im Haben gebucht

- Minderungen von Passivkonten werden im Soll gebucht

Jeder Geschäftsfall verändert mindestens zwei Bestände. Somit wird in jeder Buchung immer eine Soll- und eine Habenseite von zwei verschiedenen Konten verändert.

Beispiel:

Einkauf einer Maschine per Banküberweisung in Höhe von 1.000 € zuzüglich dem allgemeinen Steuersatz von 19%.

Grundüberlegungen:

- Maschinen gehören zum Anlagevermögen und damit zu den Aktivkonten. Da der Bestand an Maschinen zunimmt muss das Konto Maschinen auf der Sollseite bebucht werden.

- Das Konto Bank gehört zum Umlaufvermögen und damit auch zu den Aktivkonten. Da das Bankguthaben abnimmt muss das Konto Bank auf der Habenseite bebucht werden.

- Das Konto Vorsteuer gehört zu den Forderungen (wir bekommen Geld vom Finanzamt) und damit zu den Aktivkonten. Da die Forderung zunimmt wir das Konto Vorsteuer auf der Sollseite bebucht.

Buchung:

Maschine (auf der Sollseite) 1.000 €, Vorsteuer (auf der Sollseite) 190 €, an Bank (auf der Habenseite) 1.190 €.

Erfassung im Kontolino!:

- Sollkonto: Maschine auswählen

- Habenkonto Bank auswählen

- Betrag 1.190 € eingeben

- MwSt.Code Umsatzsteuer, allgemeiner Satz (19 %) anklicken und Speichern

Damit haben Sie buchhalterisch einen sogenannten Aktivtausch vorgenommen. Das heißt es wurden Salden zwischen zwei Aktivkonten „getauscht“. Sie haben damit noch keinen Aufwand verbucht. Der Aufwand erfolgt erst, wenn Sie ein Aufwandskonto bebuchen (siehe unten). Im Fall der Beschaffung einer Maschine entsteht der Aufwand erst mit den sogenannten Abschreibungen, die Sie im Normalfall am Jahresende errechnen und verbuchen.

Sie werden sehen, dass Kontolino! Sie beim Buchen auf vielfältige Weise unterstützt:

- Kontolino! schlägt Ihnen auf Grund des eingegebenen Textes Buchungen vor, die Sie bereits früher schon erfasst haben

- Kontolino! sucht die Konten, indem Sie darin entweder die Kontonummern eingeben oder einen Teil der Kontobezeichnung (z. B. „Masch“ und Kontolino! findet dann folgende Konten für Sie: „Fertigungsmaschinen“)

- im Kontolino! sind Buchungsvorlagen hinterlegt, die die häufigsten Buchungsfälle abdecken. Auch hier kann nach Begriffen zusätzlich gesucht werden.

- Dem noch nicht genug: Sie können selber zusätzlich für häufige Buchungen, die Sie verwenden eigene Buchungsmuster abspeichern, die Sie dann aufrufen können.

Unter Buchen finden Sie weitere Erläuterungen, welche verschiedene Möglichkeiten Ihnen Kontolino! bietet, Sie beim Buchen zu unterstützen.

Die Erfolgskonten

Durch die Buchung ausschließlich auf den Bestandskonten kann nur die Umschichtung von Vermögen dargestellt werden. Ein Unternehmen ist aber, dazu da Gewinne zu erwirtschaften. Um dies vereinfacht erklären zu können, nehmen wir das klassische Beispiel eines Industrieunternehmens:

Durch die Produktion, werden Rohstoffe vom Lagerbestand entnommen und in Verkaufsprodukte umgewandelt. Es müssen dafür Löhne bezahlt werden. Dies führt im Unternehmen zu Ausgaben, die als Eigenkapital-Minderung gebucht werden. Nun werden die Produkte verkauft. Dies führt zu Umsatzerlösen, die den Herstellungsaufwand nicht nur decken, sondern auch noch zu einem Gewinn führen sollen -und damit zu einer Eigenkapital-Vermehrung.

Somit stellen die Erfolgskonten Unterkonten des Eigenkapitalkontos dar.

Aufwendungen sind der Wertverzehr während einer Rechnungsperiode. Aufwendungen vermindern das Eigenkapital. Damit werden Aufwendungen immer auf der Sollseite gebucht.

Erträge sind der Wertzuwachs während einer Rechnungsperiode. Sie vermehren das Eigenkapital. Damit werden Ertragskonten immer auf der Habenseite gebucht.

Das heißt erst, wenn Sie auf Aufwands- bzw. Ertragskonten buchen, wird Ihr Gewinn verändert.

Bleiben wir beim obigen Beispiel: die Maschine wurde angeschafft und verbucht. Nun ist der 31.12.20xx und Sie verbuchen Ihre Abschreibungen. Wir nehmen an die Maschine muss verteilt auf 10 Jahre abgeschrieben werden. Das würde – wenn die Maschine im Januar beschafft wurde – 100 € Abschreibungen bedeuten.

Erfassung im Kontolino!:

- Sollkonto: Abschreibungen auf Sachanlagen

- Habenkonto: Maschine

- Betrag: 100 €

- kein MwSt.Code

Somit hat Sich Ihr Gewinn um 100 € verringert.

Nun ein anderes Beispiel für Erträge: Sie haben Waren bzw. Dienstleistungen im Wert von 238 € brutto mit normalen Umsatzsteuersatz verkauft und verbuchen nun die Umsatzerlöse:

Erfassung im Kontolino!:

- Sollkonto: Bank

- Habenkonto: Umsatzerlöse

- Betrag: 238 €

- zum allgemeinen Umsatzsteuercode

Diese Buchung wirkt Sich auf Ihren Gewinn natürlich positiv aus: Sie haben 200 € Gewinn erwirtschaftet.

Am Jahresende werden alle Aufwands- und Ertragskonten gegeneinander aufgerechnet. Der Saldo, der dabei entsteht wird stellt dann den Jahresgewinn bzw. Jahresverlust dar. Dieser wird dann bei Einzelunternehmen auf das Privatkonto gebucht. Bei anderen Handelsformen, wird dies über andere Kapitalkonten abgewickelt (z. B. variables Kapital).

Da die Aufwands- und Ertragskonten somit jedes Jahr über ein Kapitalkonto abgeschlossen werden, fangen diese am Jahresanfang immer mit dem Saldo 0 wieder von vorne an bebucht zu werden. Das ist ein erheblicher Unterschied zu den oben erläuterten Aktiv- und Passivkonten. Diese werden vom Saldo her immer fortgeführt.

Woran erkennt man, um welche Kontenart es sich beim Konto handelt?

Zum Einen können Sie diese Information dem Kontenplan entnehmen. Hier steht bei jedem Konto dabei, ob es ein Aktiv-, Passiv-, Ertrags- oder Aufwandskonto ist.

Da dies in der Praxis aber ziemlich umständlich ist, können Sie das auch an den Kontennummern entnehmen. Diese sind – je nach Kontenrahmen – durchaus sprechend.

- Im SKR03 fangen alle Aufwandskonten mit der 4 an und alle Ertragskonten mit der 8

- Im SKR04 fangen alle Aufwandskonten mit der 5 oder 6 oder 7 an und alle Ertragskonten mit der 4 oder 7

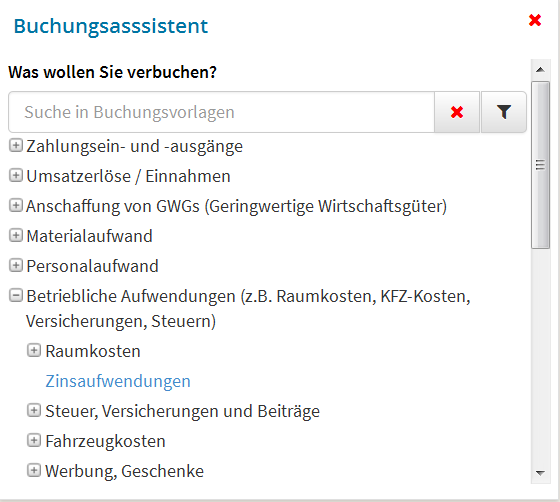

Außerdem unterstützt Kontolino! Sie bei der richtigen Kontenwahl durch unseren Buchungsassistenten. Dieser kennt alle gängigen Buchungen und wird automatisch aktiv, sobald Sie ein paar Buchstaben in den Buchungstext tippen.

Zusätzlich können Sie auch die gängigsten Geschäftsfälle in unserem Kontierungslexikon nachlesen.

Weitere Informationen zum Thema in unserem Blog

Einfache oder doppelte Buchführung – eine Gegenüberstellung

Eine Buchhaltung oder auch Buchführung genannt ist in Ihrer einfachsten Form ganz simpel ausgedrückt eine Liste, in der alle Geldeingänge und -ausgänge einer Firma gelistetwerden. Sobald Sie eine Firma anmelden, sind Sie als Unternehmer…

Ein Plädoyer für die doppelte Buchführung

Heute wollen wir uns der Frage widmen, wer eine doppelte Buchführung zwingend einführen muss, und welche Gründe vielleicht dafür sprechen, auch dann mit der doppelten Buchführung zu arbeiten, wenn der Gesetzgeber dies nicht ausdrücklich…