Inhalt dieser Seite

- Was steckt hinter dem Begriff GoBD?

- Wie unterstützt Sie Kontolino! bei der Erfüllung der GoBD?

- Verfahrensdokumentation

- Ablage elektronischer Belege

- Nachvollziehbarkeit von Änderungen an Buchungssätzen

- Protokollierung aller Änderungen und Löschung von Buchungssätzen

- Wie kann ich die Historie eines Buchungssatzes in Kontolino! einsehen?

- Wie kann ich die gelöschten bzw. geänderten Buchungssätzen in einer Buchungsperiode einsehen?

- Import von Daten

- Umgang mit importierten Daten in Kontolino!

- Maschinelle Auswertbarkeit – höhere Anforderungen ab 01. April 2024

- Zusammenfassung

Auf dieser Seite fassen wir Ihnen die wesentlichen Funktionalitäten zusammen, die unseren Nutzern die Einhaltung der GoBD ermöglichen bzw. erleichtern.

Was steckt hinter dem Begriff GoBD?

Seit dem 1.1.2015 sind in Deutschland die GoBD in Kraft. Diese „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD)“ wurden am 14.11.2014 per so genannten BMF-Schreiben bekannt gegeben. Dieses wurde mit dem BMF-Schreiben vom 28. 11. 2019 an die Weiterentwicklung der EDV-Systeme angepasst. Am 11. März 2024 wurden die GoBD an gesetzliche Änderungen entsprechend angepasst.

In diesen GoBD legt die Finanzverwaltung Kriterien fest, nach denen eine Buchhaltung zu führen ist. So werden konkret Anforderungen an Ihre Geschäftsaufzeichnungen gestellt. Kurz und einfach dargestellt, müssen Ihre Belege korrekt, nachvollziehbar, vollständig, geordnet, also in kurzer Zeit auffindbar sein, maschinell auswertbar sein und aufbewahrt werden.

Die GoBD sind quasi eine Sammlung von Kriterien, nach denen ein Betriebsprüfer die ihm zu Verfügung gestellten Unterlagen prüfen soll. Zwar sind die GoBD kein Gesetz und sind somit eigentlich nicht bindend Sie. Aber wenn Sie keine ordentliche Buchhaltung vorweisen können, müssen Sie mit Steuerschätzungen rechnen, die in der Regel nicht zu Ihrem Vorteil sind.

Weiter umfasst die GoBD auch eine genaue Festlegung, welche Unterlagen Sie als Unternehmer dem Betriebsprüfer zur Verfügung stellen müssen, und wie diese auszusehen haben. Die GoBD enthalten hier keine wirklichen Überraschungen, gab es doch zuvor bereits verschiedene Sammlungen von Kriterien in Form der GoB und der Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU) . Es wurden diese Sammlungen aktualisiert und an den zunehmend EDV-gestützten Unternehmensalltag angepasst.

Wie unterstützt Sie Kontolino! bei der Erfüllung der GoBD?

Kontolino! bietet Ihnen die Voraussetzungen eine GoBD-konforme Buchführung zu führen. Die GoBD schließen ausdrücklich eine Zertifizierung von Software-Programmen aus, da die GoBD nur einzuhalten sind, wenn Sie sorgfältig dokumentieren, aufzeichnen, sortieren und archiviern. Eine Software kann die dazu notwendigen Einzelschritte abdecken, aber nicht dafür sorgen, dass der Anwender das auch richtig macht. Zwar gibt es leider schwarze Schafe auf dem Markt der Buchführungsprogramme, die mit Testaten und Zertifikaten der GoBD-Konformität ihrer Programme werben. Aber wenn Sie sich diese Schriftstücke einmal genau durchlesen, finden Sie jede Menge Wenns und Fußnoten, die letztendlich nur besagen, dass, wenn Sie alles richtig machen, die Software kein Hindernis darstellt, dass das auch richtig ist. Wir sparen uns die Kosten für ein solches Testat und liefern Ihnen hier lieber einige wichtige Informationen dazu, wie Sie Ihre Buchhaltung mit Kontolino! GoBD-konform machen können.

Verfahrensdokumentation

Die GoBD verlangen von Ihnen als Unternehmer, dass Sie Ihre Vorgehensweisen zur Aufzeichnung von Geschäftsvorfällen dokumentieren. So kann im Nachhinein festgestellt werden, wie Sie bei der Buchhaltung arbeiten, in welchen Programmen Sie Daten dazu ablegen, wie Sie sicherstellen, dass Daten nicht manipuliert werden können oder zumindest Manipulationen erkannt werden können.

Wir haben für unsere Kunden eine Muster-Verfahrensdokumentation bereit gestellt, in der die relevanten Informationen zu Kontolino! bereits enthalten sind. Sie müssen dieses Dokument nur herunterladen und um Ihre Arbeitsweise ergänzen.

Ablage elektronischer Belege

Eine zentrale Regelung der GoBD ist der Umgang mit Belegen. Dabei sind hier drei ganz wichtige Kernpunkte enthalten:

- Papierbelege können abgescannt und weggeworfen werden, wenn die elektronischen Abbilder entsprechend gute Qualität haben und wie bisher die Papierbelege mindestens 10 Jahre aufbewahrt werden. Dabei müssen sie manipulationssicher sein.

- Elektronische Belege, wie Sie zunehmend verwendet werden, müssen elektronisch archiviert werden. Ein Papierausdruck einer elektronischen Rechnung kann vom Betriebsprüfer jederzeit verworfen werden.

- Elektronisch archivierte Belege müssen so abgelegt werden, dass sie einem Buchungssatz eindeutig zuordenbar sind

Kontolino hat dazu ein elektronisches Belegarchiv, bei dem Sie an jeden Buchungssatz Belegdateien anheften können. Diese Funktionalität ist auf unseren Seiten „Belege buchen“ genauer beschrieben.

Nachvollziehbarkeit von Änderungen an Buchungssätzen

In Randziffer 58 ff. der GoBD ist festgelegt, dass Aufzeichnungen über die gesamte Dauer der Aufbewahrungsfrist nicht in einer Weise veränderbar sein dürfen, dass der ursprüngliche Inhalt nicht mehr feststellbar ist. Hiervon sind zum Einen Belege wie Rechnungen, Kontoauszüge etc. und zum anderen natürlich auch die Buchungssätze selbst betroffen.

Kontolino! erfüllt diese Anforderung folgendermaßen:

- Eine einmal ins Belegarchiv eingestellte Datei kann nicht mehr verändert werden. Es gibt keinerlei Möglichkeit, die Datei durch eine neue Version zu ersetzen. Es ist möglich, einem Buchungssatz eine neue Belegdatei zuzuordnen (also eine neue Datei hochzuladen), aber die alte Belegdatei ist in der Änderungshistorie des Buchungssatzes nach wie vor abrufbar.

- Kontolino! protokolliert sämtliche Änderungen an einem Buchungssatz inklusive Änderungszeitpunkt und dem Benutzer, der eine neue Version eines Buchungssatzes abgespeichert hat. Die komplette Änderungshistorie eines Buchungssatzes kann nahtlos nachverfolgt werden. Das gilt auch für Buchungssätze, die storniert werden. Diese sind ebenfalls mit ihrer vollständigen Änderungshistorie in Kontolino! nachlesbar.

Mehr Informationen zur Protokollierung von Änderungen finden Sie weiter unten.

Die GoBD fordern, dass ein Buchhaltungsprogramm Veränderungen an Buchungssätzen und sonstigen Aufzeichnungen nur zulassen darf, wenn sicher gestellt ist, dass der ursprüngliche Zustand des Dokuments bzw. des Buchungssatzes jederzeit noch erkennbar ist. Im BMF-Schreiben liest sich das dann etwas sperriger:

58. Eine Buchung oder eine Aufzeichnung darf nicht in einer Weise verändert werden, dass der ursprüngliche Inhalt nicht mehr feststellbar ist. Auch solche Veränderungen dürfen nicht vorgenommen werden, deren Beschaffenheit es ungewiss lässt, ob sie ursprünglich oder erst später gemacht worden sind (§ 146 Absatz 4 AO, § 239 Absatz 3 HGB).

Randziffer 58

Kontolino! löst diese Aufgabe für Buchungssätze in der Form, dass sämtliche Änderungen und Löschungen von Buchungssätzen mitprotokolliert werden. Diese Protokollierung umfasst neben dem alten Stand eines Buchungssatzes vor einer Änderung auch den genauen Zeitpunkt der Änderung sowie den Benutzer, der eine Änderung durchgeführt hat.

Protokollierung aller Änderungen und Löschung von Buchungssätzen

Kontolino! behält auch die komplette Historie von Buchungssätzen in diesem Protokoll, die storniert bzw. gelöscht werden. So kann auch gezielt nach Buchungssätzen recherchiert werden, die gelöscht wurden.

Diese Protokollierung passiert für Kontolino!-Nutzer völlig transparent und voll automatisch im Hintergrund. Als Nutzer haben Sie lediglich lesenden Zugriff auf diese Protokolldaten, Manipulationen sind hier ausgeschlossen.

So können Sie bzw. ein Betriebsprüfer auch nach Jahren noch herausfinden, welche Änderungen an einem Buchungssatz durchgeführt wurden, wenn es einmal Anlass zur Diskussion gibt.

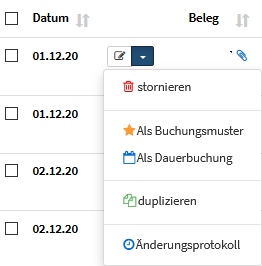

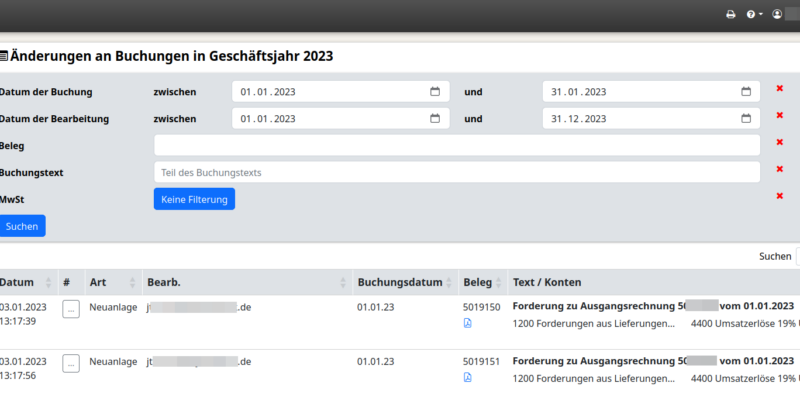

Wie kann ich die Historie eines Buchungssatzes in Kontolino! einsehen?

Im Buchungsjournal können Sie bei jedem Buchungssatz, der mindestens einmal geändert wurde, mit dem Menüpunkt „Änderungsprotokoll“ die Historie eines Buchungssatzes aufrufen:

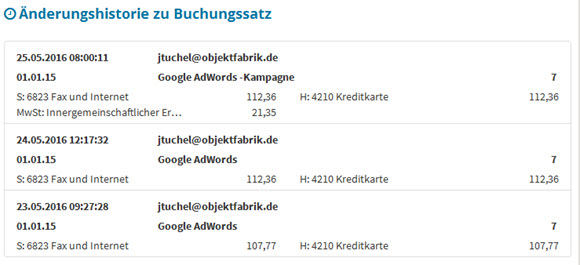

Die Übersicht der Änderungen zeigt nun alle Bearbeitungsschritte des Buchungssatzes in absteigender zeitlicher Reihenfolge an. Die ältesten Änderungen des Buchungssatzes stehen also unten, die neuesten oben in der Liste:

Jeder Eintrag der Liste repräsentiert eine Änderung des Buchungssatzes. In der ersten Änderung wurde der Betrag der Buchung von 107,77 € zu 112,36 € geändert. Die zweite Änderung wurde durchgeführt, um die Mehrwertsteuer für einen innergemeinschaftlichen Erwerb festzulegen.

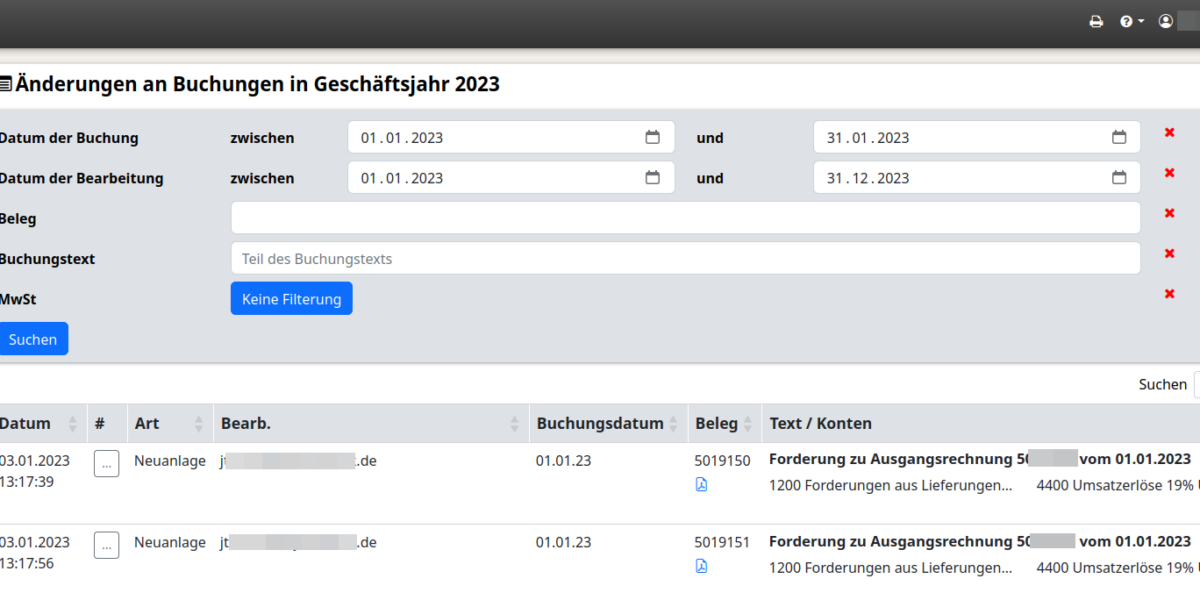

Wie kann ich die gelöschten bzw. geänderten Buchungssätzen in einer Buchungsperiode einsehen?

Um zu sehen, welche Buchungssätze in einer Buchungsperiode gelöscht bzw. geändert wurden, finden Sie im Menü „Auswerten“ den Eintrag „Änderungsprotokoll“. Dort können Sie Sich gezielt Änderungen bzw. Löschungen an Buchungssätzen für einen Zeitraum oder anderen Filtermöglichkeiten anzeigen lassen. Diese Liste können Sie Sich beliebig mit Klick auf die entsprechende Spaltenüberschrift sortieren.

Import von Daten

Werden nicht Belege sondern Datensätze in die Buchhaltung importiert, reicht es aus, wenn die übermittelten Datensätze maschinell auswertbar sind und mit dem vollständigen Dateninhalt gespeichert werden. Ist dies gegeben, müssen die Originalbelege nicht separat abgespeichert und archiviert werden. Dies wird in der Randnotiz 76 der GoBD geklärt.

Umgang mit importierten Daten in Kontolino!

Mit Kontolino! können Sie z. B. Ihre Bankauszugsdaten per Online-Schnittstelle übertragen. Der Originaldatensatz entspricht den Anforderungen der GoBD: sprich diese sind maschinell auswertbar und unveränderbar. Dieser Datensatz ist für Sie bei jedem Kontoauszug einsehbar. Dazu können Sie z. B. in der Übersicht der importierten Kontoauszüge auf das kleine Datei-Icon klicken und Sie können den Originaldatensatz ansehen. Mehr Informationen zu diesem Thema können Sie im Blogartikel „Digitale Bankauszüge und Buchhaltung“ finden.

Maschinelle Auswertbarkeit – höhere Anforderungen ab 01. April 2024

Zusätzlich müssen die Buchhaltungsdaten den Finanzbehörden auf Anforderung (z. B. im Zuge einer Außenprüfung) so ausgehändigt werden können, dass diese von den Finanzbehörden maschinell auswertbar sind. Das heißt, Sie müssen Ihre Buchhaltungsdaten elektronisch nach Aufforderung dem Finanzamt zur Verfügung stellen können. Dabei müssen diese im Anschluss von den Finanzämtern automatisiert interpretiert, dargestellt und verarbeitet werden können. Damit das gewährleistet wird, müssen die Daten den Schnittstellenbeschreibungen der Finanzbehörden entsprechen. Die Finanzbehörden dürfen dabei nicht selbst die Daten kopieren und nach dem Abschluss einer Prüfung, müssen die Finanzbehörden die Daten entweder Ihnen wieder zurückgeben oder löschen.

Sollten Sie die Daten nicht elektronisch zur Verfügung stellen können, kann das dazu führen, dass die Buchhaltung als nicht ordnungsgemäß eingestuft wird und somit Steuerschätzungen vorgenommen werden können. Allerdings wird diese Anforderung für Einnahme-Überschuss-Rechnner abgemildert. Hier wird dem Prüfer Ermessensspielraum eingeräumt.

Kontolino! unterstützt das von der Finanzbehörde zugelassene Dateiformat ASCII Delimited in Form des DATEV-Buchungsstapel-Exports (siehe Anhang Nummer 4).

Zusammenfassung

Um die digitale Buchhaltung führt heute kein Weg vorbei und damit auch nicht um die Einhaltung der GoBD. Beschäftigen Sie Sich ernsthaft damit und füllen Sie die Verfahrensdokumentation gründlich aus, dann ist schon viel gewonnen. Und einige Aufgaben übernimmt Kontolino! für Sie ohne dass Sie Sich aktiv darum kümmern müssen. D.h. für Sie eine ordnungsgemäße Buchführung ist mit Kontolino! problemlos möglich – aber ohne Sie geht es nicht.

Weitere Informationen zum Thema in unserem Blog

Die GoBD wurden überarbeitet

Mit einem BMF-Schreiben vom 11. März 2024 hat das Finanzministerium Änderungen der GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) bekanntgegeben. Bei den GoBD…

Welche Daten können Sie zu Kontolino! importieren?

Ziel des Artikels ist es, Ihnen eine Übersicht über die Importmöglichkeiten Ihrer Daten nach Kontolino! zu geben. Als erstes wollen wir Ihnen in einer Tabelle eine Übersicht über alle Daten und deren Importmöglichkeit bieten.…

Digitale Bankauszüge und Buchhaltung

Eine wichtige Quelle und ein wichtiger Beleg für Ihre digitale Buchhaltung stellen die Bankauszüge Ihres Unternehmens dar. Denn immer mehr Zahlungen werden bargeldlos abgewickelt und somit spielen Ihre Kontobewegungen eine immer größere Rolle –…

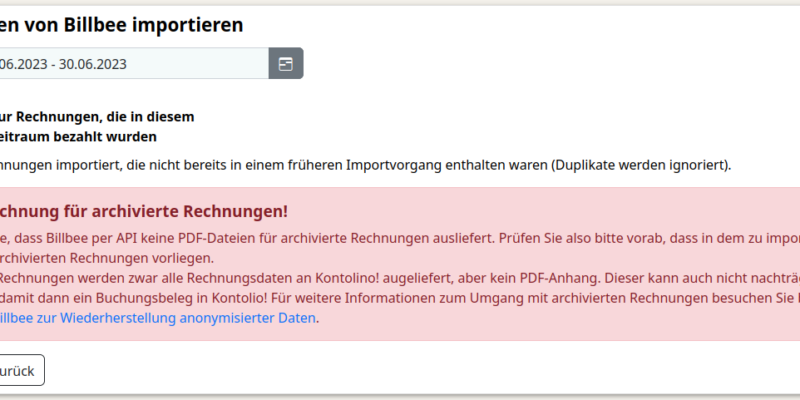

Hinweis an alle Kontolino! + Billbee-Nutzer: Wichtige Änderung für archivierte Rechnungen

Für Nutzer von Billbee und Kontolino! gibt es eine wichtige Neuerung, die leider zu einem gewissen Mehraufwand führt. Sie hängt mit der Pflicht zusammen, Rechnungen bestimmter Plattformen nach gewisser Zeit zu anonymisieren und zu…

Änderungen in Kontolino! anzeigen

Sie erstellen Ihren Jahresabschluss und sind auf der Suche nach Ungereimtheiten? Dann kann Ihnen die neu geschaffene Auswertung in Kontolino! gute Dienste bieten. Seit kurzem steht Ihnen in Kontolino! unter dem Menüpunkt „Auswerten“ –>…

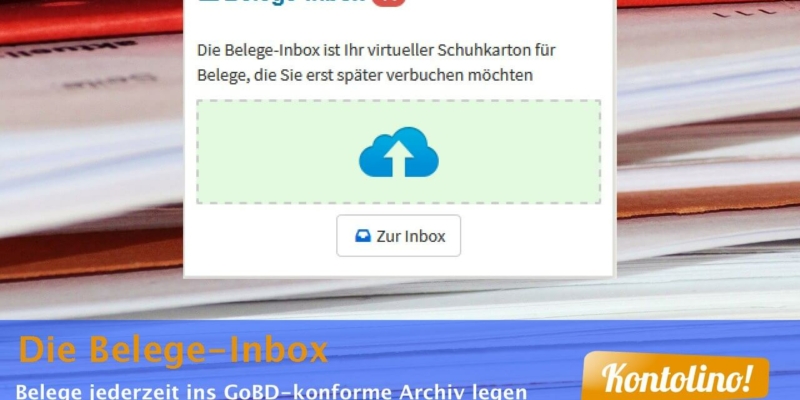

Die Belege-Inbox von Kontolino!

Ein unverzichtbares Mittel in der digitalen Welt: ein Ort in dem Sie Ihre elektronischen Belege, die Sie für Ihre Buchhaltung benötigen ablegen können. Und natürlich möglichst nach Belegen suchen und kein Beleg mehr verloren…