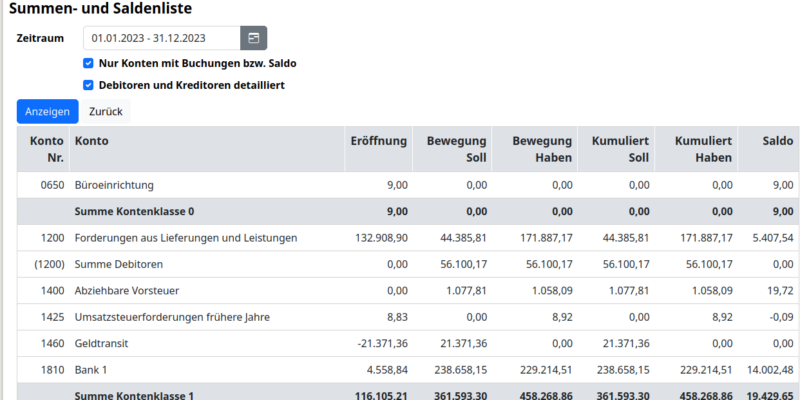

DATEV-Import erweitert

Sie können in Kontolino! Dateien im sogenannten DATEV-Format importieren. Diese Schnittstelle ist bei unseren Kunden sehr beliebt und wird häufig genutzt. Dabei hat sich gezeigt, dass Erweiterungen der Funktionalität sehr sinnvoll wäre. Nämlich der…