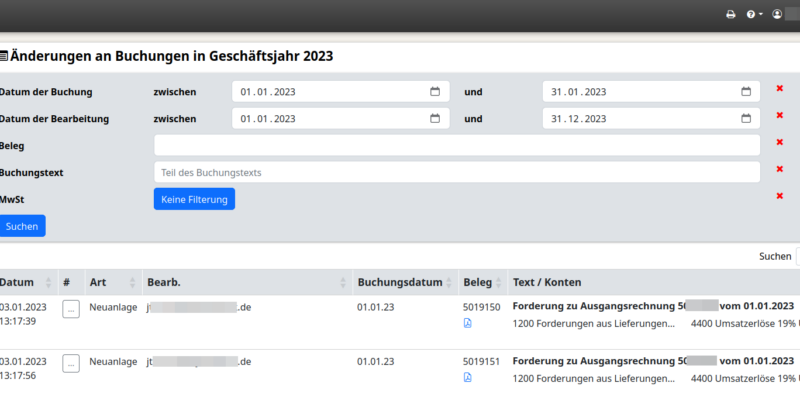

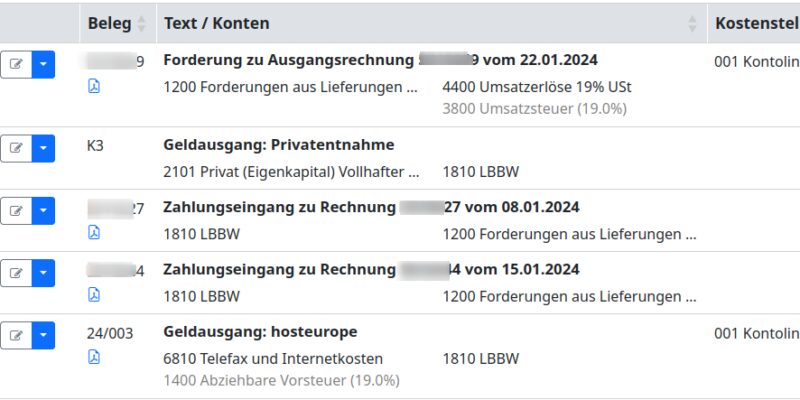

Buchungsjournal mit neuen Informationen

Das Buchungsjournal stellt die zentrale Übersicht in Kontolino! über Ihre Buchungen und der dort hinterlegten Informationen dar. Grundsätzlich ist das Buchungsjournal eine Liste, all Ihrer erfassten Buchungen. Egal, ob Sie auf Fehlersuche sind oder…