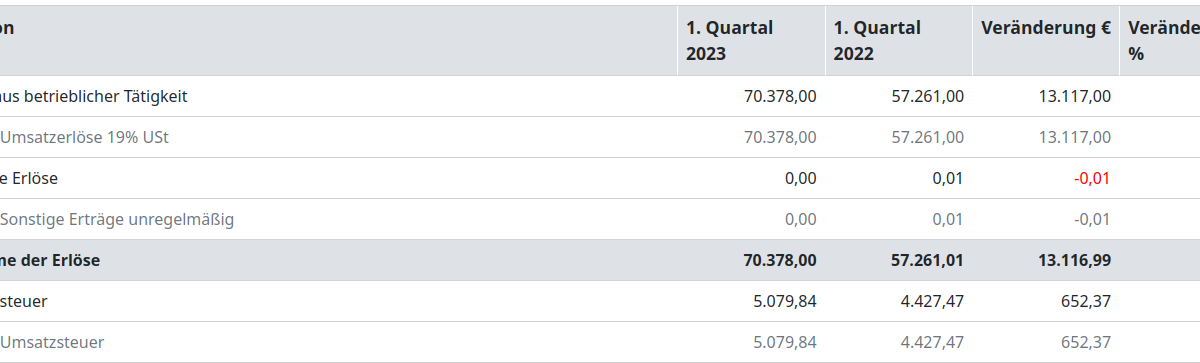

Die betriebswirtschaftliche Auswertung (kurz BWA) stellt eine Statistik Ihrer Buchhaltung dar und kann Ihnen wichtige Informationen über die finanzielle Situation Ihres Unternehmens bieten. Deshalb wird diese auch gerne von den Banken von Ihnen verlangt, wenn es um die Frage einer Kreditvergabe geht. In dem vorhergehenden Artikel haben wir uns damit befasst, wie der grundsätzliche Aufbau der BWA aussieht, wie Sie die BWA in Kontolino! erstellen können und welche Positionen die Einnahmenseite im Detail umfasst. In diesem Beitrag geht es nun um die Ausgabenseite.

Dabei gilt für die BWA wie für alle anderen Auswertungen: die Aussagekraft hängt stark von einer aktuellen Buchhaltung ab. Nur wenn Sie alle Ihre Geschäftsfälle korrekt und möglichst immer gleich verbuchen, können Sie die richtigen Schlüsse daraus ziehen.

Die BWA im Detail erklärt – die Ausgabenseite

Nachfolgend gehen wir nun Schritt für Schritt durch die einzelnen Positionen der Ausgabenseite durch und erläutern diese für Sie:

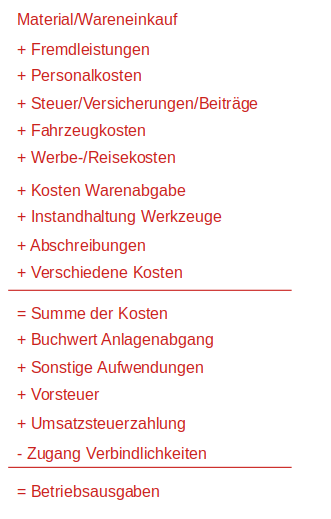

1. Summe der Kosten

Nun folgt der Kostenblock, sprich alles was Sie im betrieblichen Rahmen ausgeben. Dabei werden die Kosten (die immer als Netto-Werte gelistet werden) in folgende Unterpositionen unterteilt:

Material / Wareneinkauf: hierunter fallen all Ihre Kosten, die Sie für den Einkauf von Materialien zur Produktion Ihrer Fertigartikel wie auch für Ihre Handelswaren im gewählten Zeitraum hatten. Sprich alle Ihre Eingangsrechnungen, die Sich auf Waren oder Materialien bezogen, werden Ihnen hier angezeigt. Diesen Werteverlauf müssen Sie relativ zu Ihren betrieblichen Erlösen sehen. Steigen Ihre betrieblichen Erlöse und im gleichen Verhältnis – oder sogar ein wenig weniger – auch Ihre Material/Wareneinkaufkosten, ist alles in Ordnung. Steigen allerdings die Materialkosten an, ohne dass Ihre betrieblichen Erlöse ansteigen, ist dies ein Indiz, dass mehr Ausschuss produziert wird, oder Sie mehr Ware auf Lager liegen haben, die nicht verkauft werden kann. So wäre dies ein schlechtes Zeichen, es sei denn, Sie legen z.B. Vorräte für das Weihnachtsgeschäft oder den Black Friday oder ähnliche Aktionen an.

Fremdleistungen: diese Position beinhaltet alle Fremdarbeiten, die Sie nach außen geben: seien es beauftragte Handwerker oder aber auch Experten, die Ihnen bei der Gestaltung Ihrer Webseite zur Hand gehen. Hier sollten Sie versuchen, dass diese Fremdleistungen über die Zeitreihen ungefähr gleich hoch bleiben – oder ansteigen, falls Sie Arbeitslastspitzen haben. Diese Arbeitslastspitzen sollten dann auch zu mehr betrieblichen Erlösen führen.

Personalkosten: da sagt der Name schon ziemlich gut aus, was darunter fällt: all Ihre Ausgaben für eigenes Personal. Seien es Löhne, Gehälter, aber auch Ihre Beiträge zur Berufsgenossenschaft oder zur Sozialversicherung. Auch diese Kostenentwicklung ist relativ zu Ihren betrieblichen Erlösen zu sehen. Steigen Ihre Erlöse, haben Sie im Normalfall viel Arbeit und damit müssen Sie evtl. in neues Personal oder zumindest in Mehrarbeit investieren. Stimmt die Relation, ist das auf jeden Fall positiv zu bewerten.

Steuern/Versicherungen/Beiträge: Hierunter fallen im Normalfall die Kfz-Versicherung und Kfz-Steuer Ihrer betrieblichen Fahrzeuge, sowie die geschäftlichen Versicherungen wie auch Ihre Pflichtbeiträge für z.B. die IHK, Handwerkskammer, Knappschaft etc. Diese sollten Sich im Laufe der Zeit nicht allzusehr ändern. Aber Obacht: meist werden diese nur einmal im Jahr fällig. Werten Sie einen Monat aus, in dem eine größere Position fällig wurde und vergleichen diese mit dem Vormonat, wo keine Zahlung fällig wurde, führt dieser Vergleich in die Irre!

Fahrzeugkosten: denken Sie dabei nicht nur an die betrieblichen Fahrzeuge, auch Mietwagenbeträge finden Sie unter dieser Position wieder – oder auch Taxifahrten.

Werbe-/Reisekosten: diese Position ist wieder selbstredend. Hierunter fallen alle Ihre Kosten, die im Rahmen von Werbung und Reisen entstehen. An dieser Position wird gerne als erstes gespart, wenn es gerade mit den Umsätzen nicht so klappt: denn eine Geschäftsreise kann schnell abgesagt oder gar nicht geplant werden. Oder ein Werbeetat kann leicht gekürzt werden.

Kosten Warenabgabe: darunter fallen Kosten für Verpackungsmaterial aber auch sonstige Versandkosten. Das heißt auch diese Position, wird sich im Idealfall entsprechend mit den betrieblichen Erlösen verändern.

Instandhaltung/Werkzeuge: Kleinanschaffungen und Reparaturen werden unter diesem Kostenblock ausgewiesen. Steigen die Reparaturkosten im Laufe der Jahre zu stark an, kann das darauf hinweisen, dass eine oder mehrere Maschinen durch neuere ersetzt werden müssen.

Abschreibungen: diese Position weist alle Ihre Abschreibungen auf die Anlagegüter aus. Allerdings müssen Sie auch hier beachten, nicht Äpfel mit Birnen zu vergleichen. Denn meist wird jährlich zum 31.12. abgeschrieben: Vergleichen Sie hier einen beliebigen Monat mit dem Dezember, werden Sie mit dieser Zahl nichts anfangen können. Ansonsten: sind die Abschreibungen sehr niedrig, wurde schon lange nichts mehr in Ihr Unternehmen investiert – ist diese Zahl sehr hoch, dann stecken evtl. sehr hohe Finanzierungskosten (Zinsen für Darlehen für die vielen Anschaffungen und Kreditraten) dahinter.

Verschiedene Kosten: das ist die „Rudis-Reste-Rampe“. Sprich hier finden Sie so Kosten wie Bürobedarf, Internet-, Telefonkosten, Bankgebühren. Alles was eben auch so an Kosten existiert – aber eher Kleinbeträge sind und nicht den Ausschlag geben sollte. Das heißt, wenn Sie hier keine gravierenden Sprünge entdecken, können Sie diese Position vernachlässigen.

Und damit ist die Summe aller Kosten auch komplett. Im Normalfall werden diese sich wie die betrieblichen Erlöse entwickeln. Steigen die betrieblichen Erlöse, steigen im Normalfall auch Ihre betrieblichen Kosten und andersherum. Sollten Ihre Kosten steigen und Ihre Erlöse sinken, sollten Sie hellhörig werden.

2. Betriebsausgaben

Weiter geht es wie bei der Einnahmenseite nun ebenfalls mit Positionen, die zusätzlich zu den betrieblichen Kosten entstehen können. Zum Beispiel:

Buchwert Anlagenabgang: hierunter verbergen Sich Ihre Anlagenabgänge, die zu keinem Erlös führen: sprich wenn Sie zum Beispiel eine Maschine verschrotten und somit den Restbuchwert abschreiben.

Sonstige Aufwendungen: das können Spenden sein oder andere Aufwendungen, die nichts mit Ihrem normalen Geschäftsbetrieb zu tun haben.

Vorsteuer: unter dieser Position werden Ihre Vorsteuerbeträge gelistet, die Sie an Ihre Lieferanten zu zahlen haben. Diese sind nicht in den oberen Kosten enthalten, da hier immer die Netto-Werte ausgewiesen wurden. Aber da Sie diese Zahlen müssen, erhöhen diese Ihre betrieblichen Ausgaben.

Umsatzsteuerzahlung: ebenfalls Ihre Ausgaben erhöhen Ihre Überweisungen an das Finanzamt, mit denen Sie Ihre Umsatzsteuerschuld bezahlen. Da Sie aber die Beträge von Ihren Kunden erhalten und nur an das Finanzamt weiterreichen, müssen Sie auf diese Zahl nur achten, wenn Sie ungewöhnlich hohe Rechnungen schreiben und das Zahlungsziel lange läuft: denn dann müssen Sie als Soll-Versteuerer in Vorleistung gehen und den Betrag an das Finanzamt überweisen, bevor Sie diesen selbst von Ihrem Kunden erhalten haben. Dann sollten Sie auf jeden Fall entsprechend Ihre Liquidität im Auge behalten.

Die Umsatzsteuerzahlung kann nur korrekt ausgewiesen werden, wenn Sie das Konto Umsatzsteuer-Vorauszahlungen für Ihre Buchhaltung verwenden. Sie werden bei der Abgabe der Umsatzsteuer-Vorauszahlung bei den Buchungen durch passende Buchungsvorschläge von Kontolino! unterstützt.

Zugang Verbindlichkeiten: von all diesen Positionen, werden nun die Zugänge Ihrer Verbindlichkeiten abgezogen: denn dieses Geld floss ja noch nicht und befindet sich noch auf Ihrem Konto. Diese Zahl sollten Sie allerdings im Blick haben: denn dieses Geld wird in naher Zukunft zur Zahlung fällig. Vergleichen Sie diese mit Ihren neuen Forderungen auf der Einnahmeseite. Sind die Forderungen höher als Ihre Verbindlichkeiten ist alles im grünen Bereich. Denn dann werden mehr Gelder bei Ihnen eingehen als Sie verpflichtet sind zu bezahlen.

Damit sind nun auch alle Betriebsausgaben erfasst.

3. Betriebseinnahmen abzüglich der Betriebsausgaben

Die letzte Zahl subtrahiert nun einfach alle Betriebseinnahmen und -ausgaben voneinander. Hier sind Sie immer dann gut unterwegs, wenn die Betriebseinnahmen höher als die -ausgaben sind. Aber natürlich kann es – gerade bei saisonalen Geschäften – hier auch einzelne Monate oder gar Quartale geben, die mit einem Minus-Zeichen abschließen. Gerade da ist es dann gut, einen Blick auf die gleichen Vorjahreszeiträume zu werfen. War es hier auch so und am Ende des Geschäftsjahres war wieder ein deutliches Plus übrig, dann ist das für Ihren Betrieb wohl normal und kein Grund zur Sorge. Wenn nicht, dann müssen Sie reagieren.

Fazit

Sie sehen: die BWA kann Ihnen einen Blick in Ihre Erlöse, Einnahmen, Kosten und Ausgaben ermöglichen. So können Sie diese Werte für Sich und den betrachteten Zeitraum analysieren und bei Bedarf die Vorgängerperioden als Vergleich heranziehen. Mit Kontolino! können Sie sich nicht nur jederzeit die BWA auf Knopfdruck erzeugen, Sie können sich zusätzlich sogar die jeweiligen bebuchten Konten zur Position anzeigen lassen. So können Sie noch weiter in die Tiefe gehen – und wer weiß: vielleicht steckt ja hinter der Aufregung „nur“ ein Buchungsfehler?