Die betriebswirtschaftliche Auswertung (kurz BWA) stellt eine Statistik Ihrer Buchhaltung dar und kann Ihnen wichtige Informationen über die finanzielle Situation Ihres Unternehmens bieten. Deshalb wird diese auch gerne von den Banken von Ihnen verlangt, wenn es um die Frage einer Kreditvergabe geht. In diesem und dem folgenden Artikel wollen wir Ihnen erläutern, wie die BWA grundsätzlich aufgebaut ist, wie Sie die BWA in Kontolino! erzeugen können und welche Aussagen Sie aus den Zahlen ziehen können.

Dabei gilt für die BWA wie für alle anderen Auswertungen: die Aussagekraft hängt stark von einer aktuellen Buchhaltung ab. Nur wenn Sie alle Ihre Geschäftsfälle korrekt und möglichst immer gleich verbuchen, können Sie die richtigen Schlüsse daraus ziehen.

Grundsätzlicher Aufbau der BWA

Die BWA ist in folgende große Blöcke gegliedert:

- Summe der Erlöse (alle Ihre betrieblichen Netto-Umsätze)

- Summe der Betriebseinnahmen (hier sehen Sie, wie es um Ihre Liquidität gestellt ist: d.h. wie viel Geld Sie eingenommen haben)

- Summe der Kosten (alle Ihre betrieblichen Netto-Kosten wie Material-/Wareneinkauf, Löhne usw.)

- Summe der Betriebsausgaben (diese Position gibt an, wie viel Geld Sie ausgegeben haben)

- Differenz: Einnahmen-Ausgaben (Differenz all Ihrer Einnahmen und Ausgaben)

Diese Blöcke befinden sich in den Zeilen und werden weiter durch Zwischenpositionen verfeinert. Zusätzlich können Sie in den Spalten die Werte für den gewählten Zeitraum und einen Vergleichszeitraum sehen. Ergänzt werden diese beiden Spalten durch Veränderungsangaben vom gewählten Zeitraum zum Vergleichszeitraum in Euro und in Prozent. So können Sie nicht nur sehen, wie das laufende Geschäftsjahr, Quartal oder Monat so läuft, sondern auch den Vergleich zu Vorjahren (-quartalen etc.) ziehen. Bevor wir Ihnen erläutern, wie die BWA im Detail zu verstehen ist, wollen wir Ihnen kurz erläutern, wie Sie die BWA in Kontolino! erzeugen können. So können Sie Ihre BWA verwenden, um die einzelnen Ausführungen gleich für Sich nachzuvollziehen.

BWA in Kontolino! erzeugen

In Kontolino! können Sie jederzeit auf Knopfdruck unter dem Menüpunkt „Auswerten –> BWA“ Ihre BWA erzeugen. Dabei können Sie wählen, welche Zeiträume Sie auswerten möchten:

- einzelne Monate,

- Quartale oder

- das ganze Geschäftsjahr.

Zusätzlich können Sie wählen, mit welchem Zeitraum Sie einen Vergleich anstellen wollen:

- mit dem Vorgänger-Zeitraum (hiermit ist der bei der Monatsauswahl z. B. der Vormonat gemeint) oder

- mit dem gleichen Zeitraum des Vorjahres (sprich, wenn Sie für den Zeitraum das 3. Quartal ausgewählt haben, dann sehen Sie hier als Vergleich das 3. Quartal des Vorjahres) oder

- mit dem vorangegangenen Geschäftsjahr (hier wird immer das letzte Geschäftsjahr als Vergleich angezogen).

Ganz neu für Sie implementiert: lassen Sie Sich zusätzlich zu den BWA-Positionen, Ihre bebuchten Konten anzeigen. So können Sie noch mehr Informationen aus Ihrer BWA herausziehen.

Damit Sie sehen können, aus welchen Werten sich die einzelnen BWA-Positionen zusammensetzen, können Sie Sich optional die Buchungskonten anzeigen lassen. Dies ist für Detailanalysen sinnvoll, für den schnellen Überblick, ist diese Option nicht notwendig. Um ein umfassendes Verständnis für die Zahlen der BWA zu erhalten, empfehlen wir Ihnen, Ihre Konten anzeigen zu lassen. Anderen Empfängern wie z.B. Ihrem Kreditsachbearbeiter bei der Bank ist diese Auswertung allerdings eventuell zu ausführlich.

Die BWA im Detail erklärt

Nachfolgend gehen wir nun Schritt für Schritt durch die einzelnen Positionen durch und erläutern diese für Sie. Dabei nehmen wir uns in diesem Artikel die Einnahmenseite in den Blick. Im folgenden Artikel geht es um die Ausgabenseite.

Die Einnahmenseite

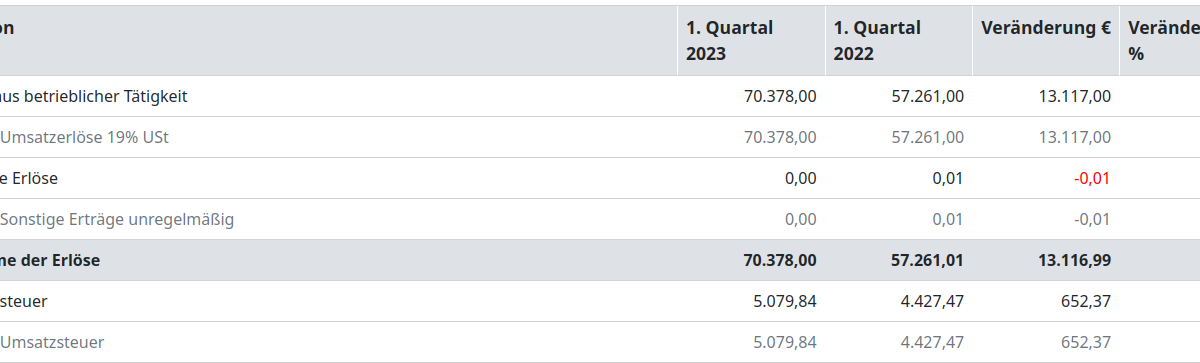

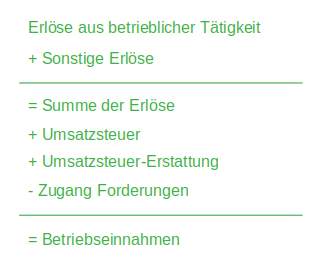

1. Summe der Erlöse

Erlöse aus betrieblicher Tätigkeit: unter dieser Position werden alle Ihre Netto-Umsätze gelistet, die zu Ihrem Kerngeschäft gehören. Z. B. durch den Verkauf von Ihren hergestellten Waren oder Ihrer Dienstleistungen. Steigt dieser im Laufe der Zeit, dann läuft Ihr Geschäft gut. Sinkt dieser dauerhaft, dann sind das keine gute Zeichen.

Sonstige Erlöse: hier werden alle Netto-Umsätze gelistet, die Sie nicht mit Ihrem Kerngeschäft gemacht haben: z. B. wenn Sie Zinsen erhalten oder Ihren Firmenwagen verkaufen. Diese erhöhen zwar Ihre Einnahmen, ber haben wenig Aussagekraft darüber, wie Ihre Firma insgesamt läuft, da sie oft einmalig und nicht wiederholbar oder zumindest nicht nachhaltig sind.

Zusammen stellen diese ersten beiden Erlösblöcke die „Summe der Erlöse“ dar. Sprich alle Netto-Umsätze, die Sie im gewählten Zeitraum mit Ihrem Betrieb erwirtschaftet haben. Steigen diese, ist dies grundsätzlich gut für Ihr Unternehmen.

2. Betriebseinnahmen

Umsatzsteuer: auch die Umsatzsteuer haben Sie von Ihren Kunden erhalten und eingenommen. Diese müssen Sie zwar später an das Finanzamt überweisen, aber erst einmal stellen diese eine Mehrung Ihres Barvermögens dar. Deshalb wird diese Position mit bei den Einnahmen aufgeführt.

Umsatzsteuer-Erstattung: erhalten Sie vom Finanzamt Geld zurück, da Sie mehr Vorsteuer als Umsatzsteuer in einem Zeitraum hatten, dann stellt auch diese Position für Sie eine Einnahme und damit die Mehrung Ihres Barvermögens dar. Sollte hier dauerhaft eine hohe Zahl stehen, so ist dies negativ zu bewerten, denn dann sind Ihre Ausgaben meist höher als Ihre Einnahmen. Zu dieser Aussage kann es Ausnahmen geben, wenn Sie viele Geschäfte mit dem Ausland tätigen, bei denen andere Umsatzsteuertatbestände greifen.

Die Umsatzsteuer-Erstattung kann nur korrekt ausgewiesen werden, wenn Sie das Konto Umsatzsteuer-Vorauszahlungen für Ihre Buchhaltung verwenden. Sie werden bei der Abgabe der Umsatzsteuer-Vorauszahlung bei den Buchungen durch passende Buchungsvorschläge von Kontolino! unterstützt.

Minus Zugang Forderungen: Von den Erlösen, werden die Zugänge an Forderungen abgezogen: warum? Nun, wenn Ihre Forderungen zunehmen, dann steht Ihnen das Geld noch nicht zur Verfügung. Dieses wird erst später eingehen. Somit zählt es für den ausgewählten Zeitraum nicht zu den Betriebseinnahmen und wird von den Erlösen abgezogen. Einen gewissen Stand an Forderungen ist in jedem Unternehmen normal: schließlich gibt es Zahlungsziele auf Rechnungen. Steigt dieser aber über ein Normalmaß an, ist Vorsicht geboten. Denn Ihre Liquidität sinkt und es kann zu vermehrten Zahlungsausfällen Ihrer Kunden kommen. Somit wäre es gut, wenn es hier wenig Abweichungen zwischen den Zeiträumen für Sie gibt.

Nun sind wir mit dem ersten großen Block der Betriebseinnahmen fertig: dieser beinhaltet alle Ihre Erlöse und die Zahlflüsse, die daraus entstanden sind. So erhalten Sie mit dieser Kennzahl eine Aussage über Ihre aktuelle Einnahmesituation und aktuelle und kurzfristige Liquidität. Auch hier gilt: steigt diese Zahl im Lauf der Zeit an, dann geht es Ihrem Betrieb prinzipiell besser – sofern nicht auf der Ausgabenseite ebenfalls größere Posten zu finden sind.

Weiter geht es im nächsten Artikel mit den Kosten und Betriebsausgaben.

Fazit

Sie sehen, die BWA kann Ihnen einen Blick in Ihre Erlöse, Einnahmen, Kosten und Ausgaben ermöglichen. So können Sie diese Werte für Sich und den betrachteten Zeitraum analysieren und bei Bedarf die Vorgängerperioden als Vergleich heranziehen. Mit Kontolino! können Sie sich nicht nur jederzeit die BWA auf Knopfdruck erzeugen, Sie können sich zusätzlich sogar die jeweiligen bebuchten Konten zur Position anzeigen lassen. Mit dem ersten Teil des Beitrages haben wir Ihnen die einzelnen Positionen zu den Erlösen und Einnahmen im Detail erläutert. Im zweiten Teil des Beitrages geht es dann um die Kosten und Ausgabenseite.