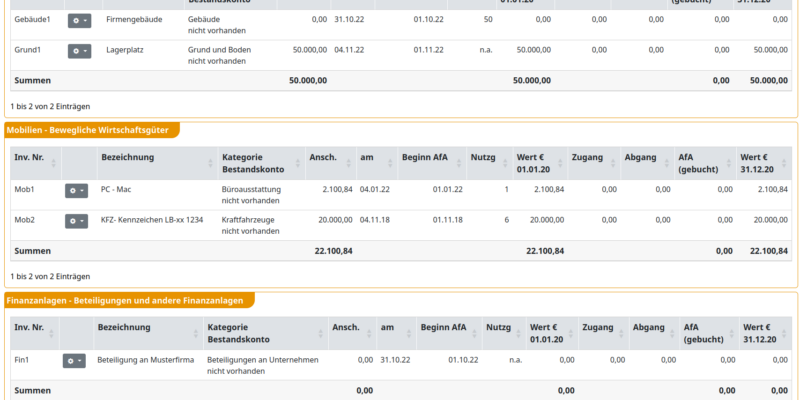

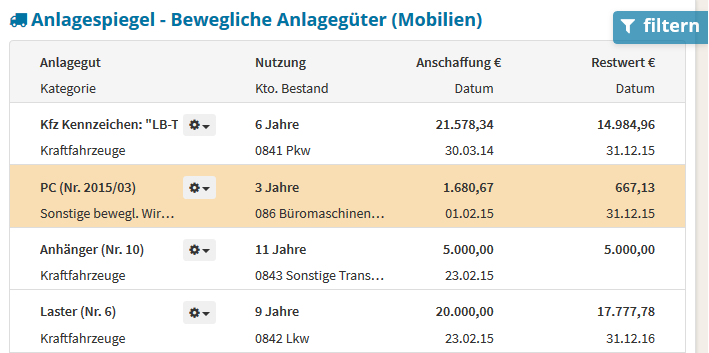

Änderungen der Abschreibungsmöglichkeiten für 2024

Im Wachstumschancengesetz wurden die Abschreibungsmöglichkeiten teilweise neu geregelt. So wurde die degressive Abschreibung – unter anderen Konditionen – als Option wieder zeitlich befristet eingeführt. Außerdem wurde die Möglichkeit der Sonderabschreibung nach §7g Abs. 5…