Neue Videos erstellt

Um den Einstieg in Kontolino! zu erleichtern, haben wir für Sie neue Videos zu verschiedenen Themenfeldern erstellt. Denn wie heißt es so schön, ein Bild sagt mehr wie tausend Worte. Und ein kurzes Erklärvideo…

Um den Einstieg in Kontolino! zu erleichtern, haben wir für Sie neue Videos zu verschiedenen Themenfeldern erstellt. Denn wie heißt es so schön, ein Bild sagt mehr wie tausend Worte. Und ein kurzes Erklärvideo…

Das lange umstrittene Wachstumschancengesetz hat nun die letzte Hürde genommen und wurde am 22. März vom Bundesrat beschlossen. Davor hatte bereits der Bundestag am Freitag, den 23. Februar 2024 abgestimmt – und die im…

Wie Ihnen sicher aufgefallen ist, finden Sie in Kontolino! schon jetzt die neuen Steuerformulare für die Umsatzsteuermeldung 2023, die Umsatzsteuervoranmeldung 2024 sowie das Formular für die Einnahme-Überschuss-Rechnung 2023. Diese Formulare werden jedes Jahr vom…

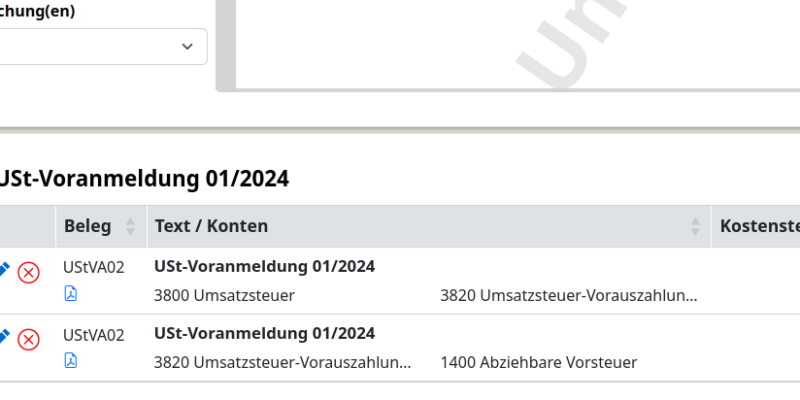

Wie Sie wissen, können Sie in Kontolino! direkt Ihre Umsatzsteuervoranmeldungen (UStVA) an das Finanzamt unter dem Menüpunkt „Elster Online“ –> „USt-Voranmeldung“ verschicken. Als Bestätigung für den Versand erhalten Sie die Nummer des Transfertickets und…

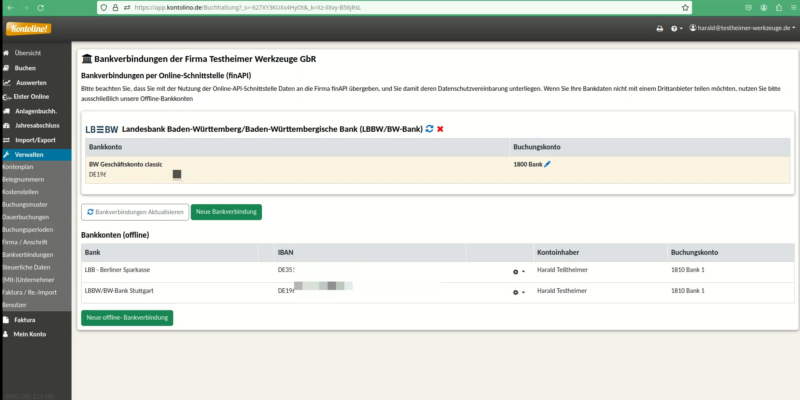

Der Funktionsumfang von Kontolino! wächst weiter stetig. Dabei liegen oft Kundenanfragen, die sich häufen – oder wir den Eindruck haben, dass die angefragte Erweiterung vielen Kunden nutzen bringen könnte – solchen Erweiterungen zu Grunde.…

Wie Ihnen sicher aufgefallen ist, finden Sie in Kontolino! schon jetzt die neuen Steuerformulare für die Umsatzsteuermeldung 2022, die Umsatzsteuervoranmeldung 2023 sowie das Formular für die Einnahme-Überschuss-Rechnung 2022. Diese Formulare werden jedes Jahr vom…

Mit der Dauerfristverlängerung kann man sich die Abgabefrist für die Umsatzsteuervoranmeldung um einen Monat verlängern lassen - aber ist das so sinnvoll, wie es auf den ersten Blick klingt? Haben Sie schon Erfahrungen mit…

Im Zuge der Harmonisierung der EU wurde der sogenannte Mehrwertsteuerdigitalpaket beschlossen. Dieser sagt - kurz zusammengefasst aus, dass, wenn Sie auf dem digitalen Weg Waren an im EU-Ausland ansässige Abnehmer ohne USt-ID aus Deutschland heraus beliefern, diese ab einer jährlichen…

In der Umsatzsteuervoranmeldung (UStVA) 2021 wurden zwei neue Felder eingefügt: Was genau muss in diesen Feldern erklärt werden? Laienhaft erklärt, müssen Sie in der Kennziffer 50 den Betrag angeben, der Ihnen dadurch entstanden ist,…

Wie Ihnen eventuell aufgefallen ist, finden Sie in Kontolino! schon jetzt die neuen Steuerformulare für die Umsatzsteuermeldung 2020, die monatlich zu verbuchene Umsatzsteuervoranmeldung 2021 und das Formular für die Einnahme-Überschuss-Rechnung 2020. Diese Formulare werden…

Seit dem 1.7.2020 gilt bis Jahresende ein abgesenkter Mehrwertsteuersatz. Die Bundesregierung will damit die Konjunktur ankurbeln. Auch wir geben die Senkung der MwSt an unsere Kunden weiter, allerdings sieht das bei Dauerleistungen wie unseren…

Kontolino! ist ab sofort auf die MwSt-Senkung im Rahmen des Corona-Konjunkturprogramms vorbereitet. Es war ein Ritt. Und ist es eigentlich auch noch immer, denn noch hat der Bundesrat die MwSt-Senkung im Rahmen des Corona-Konjunkturprogramms…