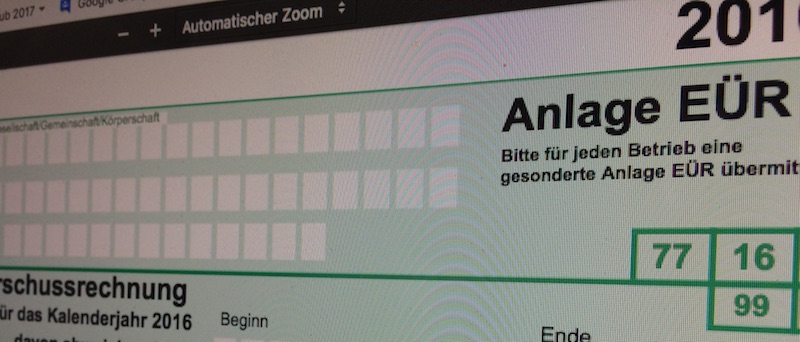

Neue Steuerformulare 2023 / 2024 in Kontolino! verfügbar

Wie Ihnen sicher aufgefallen ist, finden Sie in Kontolino! schon jetzt die neuen Steuerformulare für die Umsatzsteuermeldung 2023, die Umsatzsteuervoranmeldung 2024 sowie das Formular für die Einnahme-Überschuss-Rechnung 2023. Diese Formulare werden jedes Jahr vom…