Welche Buchungskonten gehören zu welcher Position?

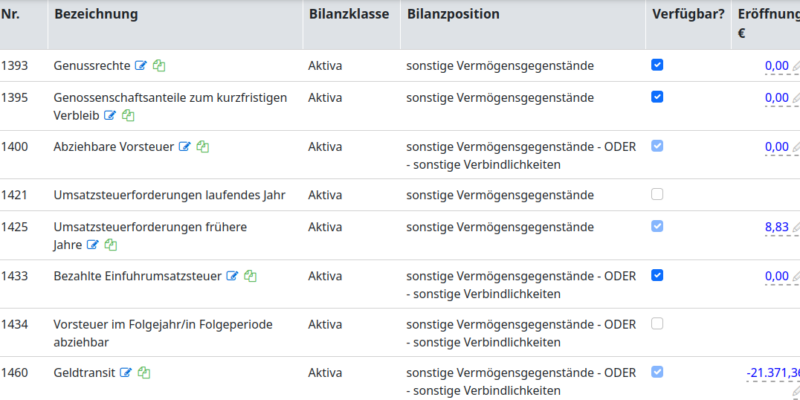

Diese Frage taucht immer wieder auf: welche Buchungskonten werden alle bei einer Position berücksichtigt. Sei es in der Zusammenstellung der Einnahme-Überschuss-Rechnung (EÜR) oder der Bilanz. Denn nur so können Sie Ihre EÜR bzw. Bilanz…