Grundsätzlich sind Sie als Kleinunternehmer von der Umsatzsteuerpflicht in Deutschland befreit. Das ist ja Sinn und Zweck der Kleinunternehmerregelung. Doch es gibt ein Aber!

Wenn Sie Dienstleistungen aus dem innergemeinschaftlichen Ausland beziehen (z. B. Architektenleistungen aus Österreich, Rechtsberatungen aus den Niederlanden, Google-Werbung aus Irland, Amazon- oder Ebay-Leistungen), dann treten auch Sie als Kleinunternehmer als sogenannter „Leistungsempfänger als Steuerschuldner nach § 13b UStG“ auf.

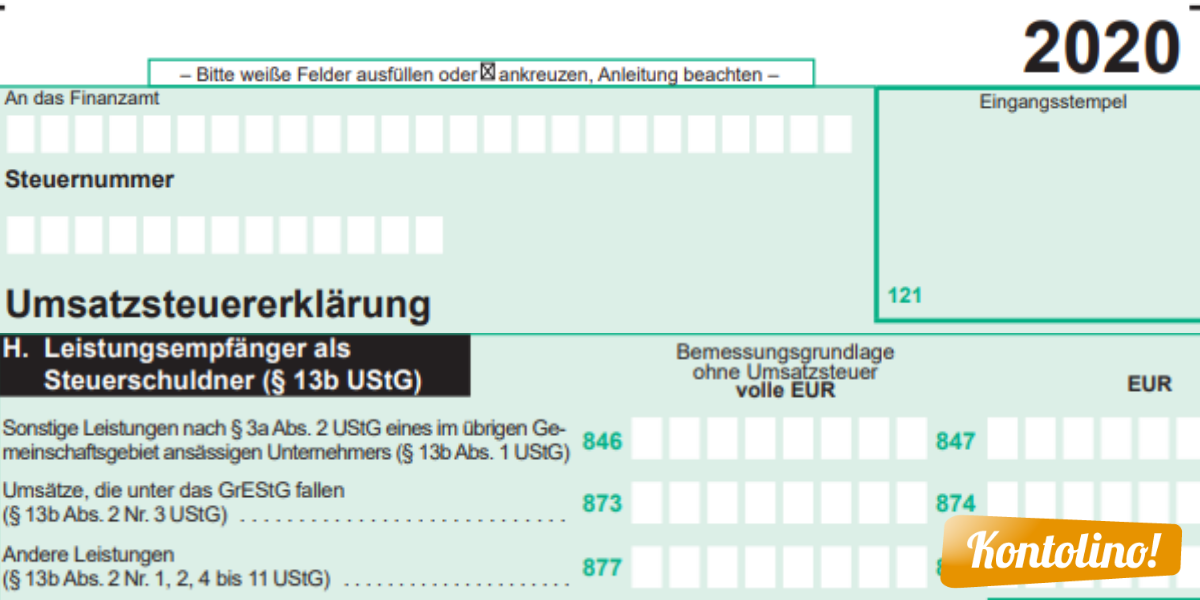

Leistungsempfänger als Steuerschuldner nach § 13b UStG, was bedeutet das als Kleinunternehmer?

Sie müssen die Umsatzsteuer für Ihre in Anspruch genommene Leistung in Deutschland erklären und bezahlen. Somit müssen Sie für das gesamte Jahr eine Umsatzsteuererklärung abgeben und darin diese Einkäufe aufführen und die dazugehörige Steuer. Diese Steuerbeträge müssen Sie dann an das Finanzamt bezahlen.

Weiterhin gilt: Vorsteuer dürfen Sie aus keinerlei getätigten Geschäften abziehen.

Korrekte Verbuchung

Damit Sie Ihre USt und EÜR korrekt abgeben können, müssen Sie Ihre aus dem innergemeinschaftlichen Ausland bezogenen Dienstleistungen mit dem Mehrwertsteuercode: „Leistungsempfänger als Steuerschuldner nach § 13b UStG – ohne Vorsteuerabzug“ verbuchen. Zusätzlich müssen Sie in Kontolino! als Rechnungsbetrag den Bruttobetrag ausrechnen und verbuchen. Sprich Sie nehmen den Rechnungsbetrag und rechnen den Mehrwertsteuersatz von i.d.R. 19 % dazu und verbuchen diesen.

Innergemeinschaftlicher Erwerb als Kleinunternehmer?

Wenn Sie dagegen Waren aus dem innergemeinschaftlichen Ausland als Kleinunternehmer kaufen, werden Sie grundsätzlich von Ihrem Lieferanten wie eine Privatperson behandelt. D.h. Ihr Lieferant schreibt eine Rechnung mit seinem länderspezifischen Mehrwertsteuersatz und führt diese Mehrwertsteuer in seinem Land ab.

Unter Umständen kann es für Sie als Kleinunternehmer aber günstiger sein, wenn Sie Ihrem Lieferant mitteilen, dass Sie die Steuerpflicht übernehmen wollen. Dann kann er eine steuerfreie Lieferung vornehmen und berechnet Ihnen keinen länderspezifischen Mehrwertsteuersatz. Sie als Empfänger müssen dann einen innergemeinschaftlichen Erwerb buchen und dem Finanzamt gegenüber den deutschen Mehrwertsteuersatz erklären und bezahlen.

Beispiel für einen innergemeinschaftlichen Erwerb

Nehmen wir an, Sie kaufen Waren im Wert von 5.000 € netto aus Finnland. Hier ist der aktuelle Mehrwertsteuersatz 24 %. Das würde eine Steuer von 1.200 € bedeuten. So würde der Rechnungsbetrag Ihres Lieferanten 6.200 € betragen.

Entscheiden Sie Sich nun dafür, die Regelung für einen innergemeinschaftlichen Erwerb in Anspruch zu nehmen, erhalten Sie eine Rechnung in Höhe von 5.000 €. In Deutschland zahlen Sie dann zusätzlich noch 950 € Mehrwertsteuer (19 %), da die eingekauften Waren in Deutschland dem Regelsatz unterliegen. Somit haben Sie unterm Strich 250 € gespart.

Korrekte Verbuchung

Bleiben wir beim obigen Beispiel. Sie verbuchen dabei den Betrag von 5.950 € (Rechnungsbetrag + Mehrwertsteuerbetrag) mit dem Mehrwertsteuercode: „innergemeinschaftlicher Erwerb, allgemeiner Satz (19 %) – ohne Vorsteuerabzug„.

Mit dieser Buchung weißt Kontolino! die Beträge korrekt in der USt und EÜR aus. Sie müssen dann die USt abgeben und den Betrag an das Finanzamt überweisen.