Fast jeder Unternehmer benötigt für sein Gewerbe so genannte Anlagegüter. Darunter versteht man Wirtschaftsgüter, die über einen längeren Zeitraum (meist mehrere Jahre) im Unternehmen genutzt werden sollen. Dabei gilt aus buchhalterischer und steuerlicher Sicht nicht nur die voraussichtliche Nutzungsdauer eines Wirtschaftsguts als Kriterium, sondern auch der Wert des Anlageguts. So stellt ein Bürolocher, der zwar 20 Jahre genutzt werden kann, aber eben selbst in sehr stabiler Bauform vielleicht 60 Euro kostet, nicht als Anlagegut.

Die Finanzverwaltung teilt Wirtschaftsgüter in so genannte Geringwertige Wirtschaftsgüter und Anlagegüter ein.

Je nach gewählter Regelung für Geringwertige Wirtschaftsgüter liegt die Grenze, ab wann ein angeschafftes Wirtschaftsgut als Anlagegut gilt.

D. h. Sie können die Kosten, die ein Anlagegut verursacht nicht in einem Jahr komplett kostenwirksam verbuchen. Statt dessen müssen Sie das Anlagegut zunächst beim Kauf kostenneutral in Ihrer Buchhaltung erfassen. An jedem Jahresende schreiben Sie dann einen gewissen Anteil des Anlagegutes ab. Dadurch entstehen dann Abschreibungen, die als Kosten Ihren Gewinn schmälern. Die Höhe dieser Abschreibungen ist von der Finanzverwaltung über die AfA-Tabelle und den gesetzlichen Abschreibungssatz geregelt.

In der AfA-Tabelle steht die „betriebsgewöhnliche Nutzungsdauer“ von Anlagegütern. Diese Nutzungsdauer ist die Anzahl Jahre, die eine Maschine, Fahrzeug oder sonstiges Gut in der Regel in einem Unternehmen genutzt werden kann, und über die die Anschaffungskosten verteilt werden. Ein Unternehmer kann von dieser „betriebsgewöhnlichen“ Nutzungsdauer abweichen, z.B., wenn eine Maschine in seinem Unternehmen besonders intensiv genutzt wird, muss das aber ggf. gut begründen.

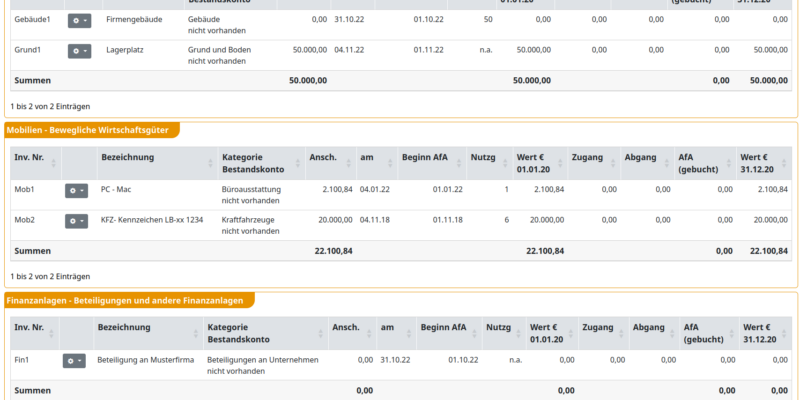

Mit dem Jahresabschluss verlangt das Finanzamt auch eine Aufstellung der Anlagegüter, sowie den gesonderten Ausweis der Abschreibungen zu einzelnen Wirtschaftsgütern bzw. den GWGs. Deswegen muss ein Unternehmer seine Anlagegüter verwalten und ein Verzeichnis seiner Anlagegüter führen. Den sogenannten Anlagespiegel.