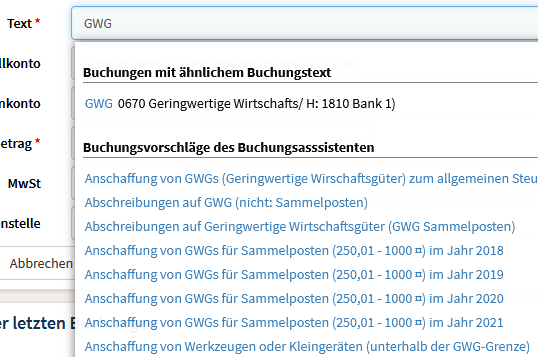

Hierzu erfassen Sie einfach unter „Belege buchen“ den Buchungssatz in der Online-Buchhaltungssoftware Kontolino! ganz normal auf die zur Auswahl stehenden GWG-Konten. Sie Tippen dazu einfach in das Textfeld „GWG“ ein und schon sehen Sie die in Frage kommenden Konten. Wählen Sie das richtige aus und verbuchen Sie Ihr GWG. Kontolino! macht daraufhin die richtige Zuordnung in die Anlagenbuchhaltung und Steuerformulare.

GWG abschreiben

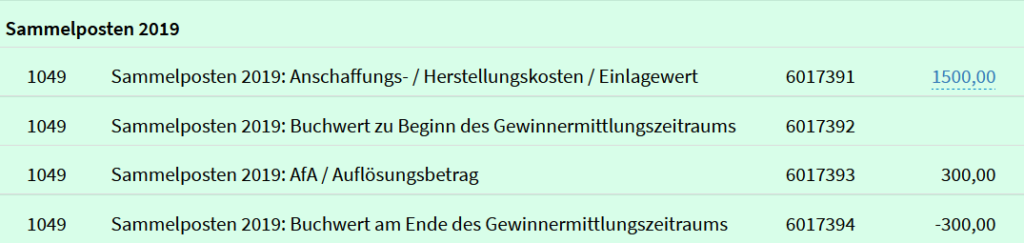

Unter dem Menüpunkt Anlagenbuchh. –> Abschreibungen 20xx listet Kontolino! Ihnen alle gebuchten Beträge auf den GWG-Konten auf. Zusätzlich werden Ihnen die Abschreibungen ausgerechnet und angezeigt. Mit einem Klick auf den blauen Button „Alle verbuchen“ können Sie am Jahresende einfach alle Abschreibungen auf allen Streich verbuchen.

Achtung: Sobald Sie bereits Ihre Abschreibungen verbucht haben, können keine weiteren Buchungen mehr auf die GWG-Konto erfolgen. Sollten Sie dies nachträglich noch tun müssen, dann müssen Sie erst die Abschreibung wieder stornieren.

Und die Übernahme in die EÜR?

Erledigt Kontolino! für Sie! Zum Einen werden die Beträge bei den Ausgaben unter der Rubrik Absetzung für Abnutzung (AfA) übernommen:

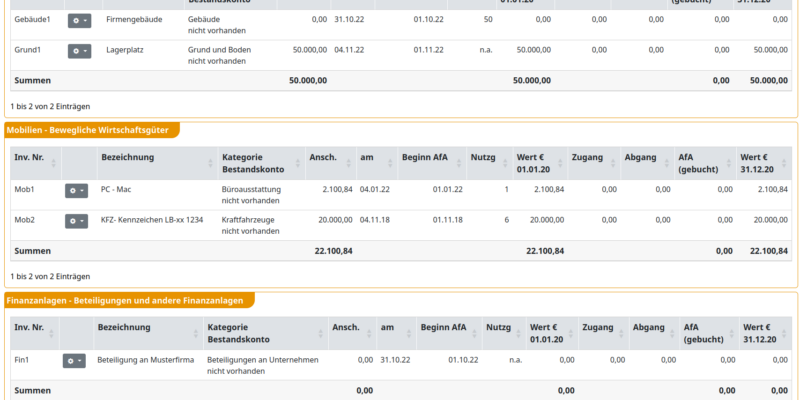

Und zusätzlich auch in die AVEÜR. In dieser müssen alle Anlagegüter – und auch die GWGs incl. Abschreibungen gelistet werden:

Mehr zu den buchhalterischen Grundlagen sowie zur manuellen Verbuchung Geschäftsfällen im Zusammenhang mit Geringwertigen Wirtschaftsgütern finden Sie in unserem Kontierungslexikon.

So kann bei der Buchung von GWGs auf die ein oder andere Art nichts mehr schiefgehen!