Der Gesetzgeber sieht in §19 des Umsatzsteuergesetzes erhebliche Erleichterungen im Umgang mit der Umsatzsteuer für Unternehmer vor, die nur sehr geringe Gewinne machen. Unter bestimmten Voraussetzung kann ein Unternehmer sich dafür entscheiden, als so genannter Kleinunternehmer keine Umsatzsteuer an den Fiskus abzuführen. Im Gegenzug kann er allerdings auch für seine Einkäufe keinen Abzug von Vorsteuer geltend machen.

Wie wird man Kleinunternehmer?

Voraussetzungen

Die Kleinunternehmerregelung können nur im Inland ansässige Unternehmen in Anspruch nehmen. Wichtigste Voraussetzung ist hier der jährliche Umsatz des Unternehmens. Dieser Umsatz darf höchstens 22.000 Euro im Kalenderjahr betragen. Sollte Ihr Unternehmen wachsen, und liegt der zu erwartende Umsatz in einem Kalenderjahr höchstens 50.000 Euro, so kann auch für dieses Jahr noch die Kleinunternehmerregelung in Anspruch genommen werden.

Hier wird die Sache nun etwas schwammig: Sie müssen am Jahresanfang anhand einer Schätzung feststellen, ob abzusehen ist, dass der Umsatz im neuen Jahr unter 50.000 € liegen wird. Ist Ihnen bereits zum Jahresanfang klar, dass Sie darüber liegen werden, dürfen Sie die Kleinunternehmerregelung nicht in Anspruch nehmen. Immerhin: wenn Sie am Jahresanfang geschätzt haben, dass Sie unter 50.000 liegen werden und erfreulicher Weise doch darüber liegen, passiert Ihnen nichts. Das Finanzamt verdonnert Sie nicht nachträglich dazu, Ihren Kunden neue Rechnung auszustellen und Umsatzsteuer abzuführen.

Achtung: in dem darauffolgenden Jahr entfällt allerdings die Kleinunternehmerregelung, d.h., wenn Ihr Umsatz einmal über der oben genannten Grenze lag, sind Sie mindestens 2 Jahre lang kein Kleinunternehmer mehr! Das ist völlig unabhängig davon, wie sich Ihre Umsätze im laufenden oder den nächsten Umsätzen entwickeln.

Bitte beachten Sie: Hier ist immer die Rede von Umsatz, nicht von Gewinn. Also dürfen Sie nicht Ihre Kosten gegen die Umsätze aufrechnen, um zu sehen, ob Sie die Kleinunternehmerregelung in Anspruch nehmen können.

Optierungsmöglichkeit

Es steht dem Unternehmer frei, die Kleinunternehmerregelung nicht zu nutzen, und so z.B. Vorsteuer abziehen zu können. Das kann insbesondere dann von Vorteil sein, wenn dem relativ geringen Umsatz hohe Kosten gegenüberstehen, auf die eine Umsatzsteuer erhoben wird. Wenn Sie also viel einkaufen müssen, kann es durchaus attraktiv sein, die Vorsteuer aus den Rechnungen Ihrer Lieferanten abziehen zu können.

Deshalb haben Unternehmer die Möglichkeit, dem Finanzamt gegenüber explizit zu erklären, dass die Kleinunternehmerregelung nicht in Anspruch genommen werden soll. Dazu reicht ein formloses Schreiben an Ihr zuständiges Finanzamt. Der Verzicht auf die Kleinunternehmerregelung ist für 5 Jahre bindend, d.h., Sie können Ihre Entscheidung nach dem Ablauf von 5 Jahren ändern.

Stolperfallen

Wichtig ist, dass Sie als Kleinunternehmer in Ihren Rechnungen an Kunden auf keinen Fall eine Umsatzsteuer ausweisen. Sobald auf Ihren Ausgangsrechnungen die Umsatzsteuer ausgewiesen ist, könnte Ihr Kunde diese gegenüber dem Finanzamt geltend machen, was nicht erwünscht ist. Deswegen gilt: wenn Sie auf Ihren Ausgangsrechnungen Umsatzsteuer angeben, schulden Sie diese Umsatzsteuer dem Finanzamt und müssen damit Ihren Gewinn um die Umsatzsteuer verringern. Zudem laufen Sie Gefahr, dass Ihnen die Behandlung als Kleinunternehmer für alle Ihre getätigten Umsätze verwehrt wird. Es gilt der Grundsatz: Ganz oder gar nicht.

Eine weitere Stolperfalle ergibt sich, wenn man als Kleinunternehmer Geschäfte mit dem Ausland tätigt. Denn als Kleinunternehmer unterliegt man trotzdem der Einfuhrumsatzsteuer und der Steuerschuldnerschaft als Leistungsempfänger (§ 13 b UStG). D.h. wenn Sie z. B. Architektenleistungen aus einem anderen EU-Land in Anspruch nehmen, die Umsatzsteuer dafür erklären und bezahlen müssen. Hier treten Sie als Kleinunternehmer als Leistungsempfänger als Steuerschuldner nach § 13 b UStG auf. Ein Vorsteuerabzug dürfen Sie allerdings nicht vornehmen.

Erbringen Sie selbst als Kleinunternehmer für ein Unternehmen aus dem EU-Ausland eine Leistung, dann wird keine Umsatzsteuer fällig – auch nicht für Ihren Kunden.

Wenn Sie Waren aus einem anderen EU-Land kaufen, tätigen Sie als Kleinunternehmer einen innergemeinschaftlichen Erwerb. Dieser ist für Kleinunternehmer grundsätzlich in Deutschland steuerfrei und Ihr Lieferant muss die Steuer seines Landes in der Rechnung ausweisen. Sie können aber selbst auf die Steuerbefreiung in Deutschland verzichten. Das ist dann vorteilhaft, wenn in dem Land aus dem Sie kaufen ein höherer Steuersatz gültig ist als bei uns. Denn dann kann Ihnen Ihr Lieferant eine Rechnung ohne Umsatzsteuer ausstellen und als innergemeinschaftlicher Erwerb deklarieren. Sie buchen dann die deutsche niedrigere Umsatzsteuer und überweisen diese Ihrem Finanzamt. Auch hier dürfen Sie keine Vorsteuer abziehen.

Was für Auswirkungen hat die Kleinunternehmerregelung auf die Buchführung und Steuern?

Da die Rechnungen, die Sie ausstellen, keine Umsatzsteuer aufführen und Sie auch keine abführen, verbuchen Sie Ihre Ausgangsrechnungen stets mit dem Rechnungsbetrag – ohne Umsatzsteuer abzuziehen. D.h. in Kontolino! mit dem Mehrwertsteuercode: „keine Umsatzsteuer“.

Bei Eingangsrechnungen von anderen Unternehmen an Sie ist zwar Umsatzsteuer ausgewiesen (sofern Ihr Lieferant nicht auch die Kleinunternehmerregelung in Anspruch nimmt), aber Sie dürfen diese nicht in Abzug bringen. Daher verbuchen Sie bei Rechnungen an Sie stets den Bruttobetrag, also den Endbetrag einer Rechnung mitsamt der Umsatzsteuer. D.h. auch hier in Kontolino! mit dem Mehrwertsteuercode: „keine Umsatzsteuer“.

Da Sie weder Umsatzsteuer einnehmen, noch Vorsteuer in Abzug bringen können, entfällt für Sie die Abgabe einer Umsatzsteuer-Voranmeldung (UStVA). Ab dem Buchungsjahr 2024 müssen Sie auch keine Umsatzsteuererklärung mehr abgeben.

Für wen lohnt sich die Kleinunternehmerregelung?

Wie so oft in Steuerfragen ist das eine recht individuelle Frage. Wir zählen hier einige der wesentlichen Themenkomplexe auf, die Sie sich durch den Kopf gehen lassen sollten, um die richtige Entscheidung zu treffen:

- Haben Sie viele Eingangsrechnungen? Wenn ein Großteil Ihres Umsatzes wieder in Lieferantenrechnungen mit Umsatzsteuer wandert, weil Sie Waren oder Dienstleistungen einkaufen, lohnt es sich eventuell, auf die Behandlung als Kleinunternehmer zu verzichten und Vorsteuer abzuziehen.

- Wie langfristig ist Ihr Umsatz unter dem Grenzbetrag €?

- Betreiben Sie ein Gewerbe, das vermutlich auf lange Zeit nicht mehr als die oben genannten Grenzen umsetzt, ist die Kleinunternehmerregelung eine Vereinfachung für Sie.

- Wenn Sie jedoch größeres planen und darauf hin arbeiten, diese Grenze hinter sich zu lassen, sollten Sie genau prüfen (z.B. anhand der anderen Punkte in dieser Aufzählung), ob Sie nicht lieber sofort „richtig“ loslegen.

- Mäandert Ihr Jahresumsatz vermutlich immer um die Grenze herum, und Sie müssen ständig damit rechnen, mal auf die eine, mal auf die andere Art zu arbeiten, ist von der Kleinunternehmerregelung eher abzuraten. Stellen Sie sich nur das Chaos vor, wenn Sie ein Jahr mit und dann wieder mal ein Jahr ohne MwSt arbeiten müssen. Wenn Sie nicht gerade ein großer Freund der Abwechslung in Ihrer Buchführung sind, wäre sonst die Gefahr von Fehlern und eventuell sogar Problemen mit dem Finanzamt zu groß

- Sind Ihre Kunden am Abzug der Vorsteuer interessiert? Private Abnehmer können keine Vorsteuer abziehen, somit ist diese Frage für sie nicht interessant. Verkaufen Sie also überwiegend an Privatpersonen, spielt es keine Rolle für diese, ob Sie Umsatzsteuer auf Ihren Rechnungen ausweisen, oder nicht. Ganz anders sieht es aus, wenn Sie hauptsächlich für Unternehmen und Selbständige tätig sind. Unternehmenskunden können die Umsatzsteuer, die ihre Lieferanten ihnen in Rechnung stellen, direkt mit der von ihnen vereinnahmten Umsatzsteuer verrechnen und haben damit einen Liquiditätsvorteil

- Stehen große Investitionen an? Nur, weil Ihr Betrieb aktuell nicht besonders groß ist, kann es ja trotzdem sein, dass Sie bald eine größere Investition in ein abzuschreibendes Wirtschaftsgut planen – sei es ein Firmenwagen, ein Büroraum oder eine größere EDV-Anlage. Hier kann es durchaus ein entscheidender Vorteil sein, die Vorsteuer in Höhe von 19% sofort abzuziehen, anstatt die Umsatzsteuer über 6 oder mehr Jahre hinweg abzuschreiben. Bei einem Firmenwagen für 35.700,- Brutto könnten Sie die Vorsteuer in Höhe von 5700,- sofort geltend machen, anstatt sie mit dem netto-Einkaufswert gemeinsam auf 6 Jahre verteilt abzuschreiben.

- Haben Sie mit dem EU-Ausland zu tun? Wie oben beschrieben, kann es passieren, dass Sie als Leistungsempfänger als Steuerschuldner bzw. für Ihre innergemeinschaftlichen Erwerbe Umsatzsteuer für Ihre bezogenen Dienstleistungen oder Einkäufe zahlen müssen. Sie können als Kleinunternehmer hierfür keine Vorsteuer abziehen.

Welche Einstellungen müssen in Kontolino! für die Kleinunternehmerregelung gemacht werden?

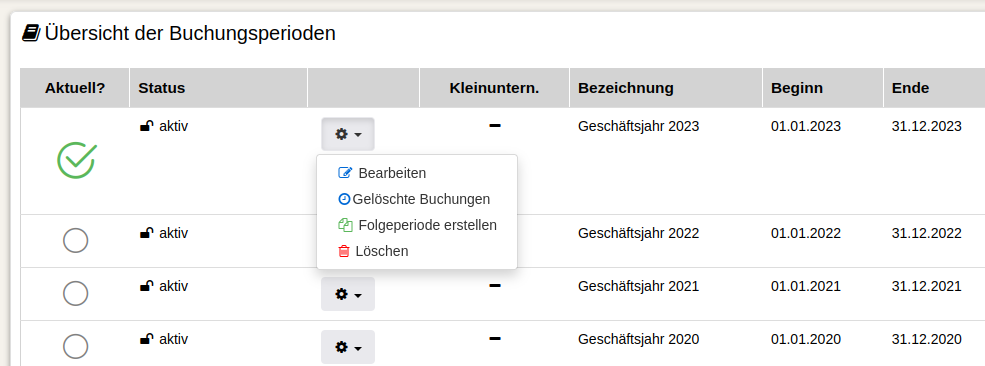

In Kontolino! geben Sie für jedes Buchungsjahr aufs neue Einstellen, ob Sie für diese Periode die Kleinunternehmerregelung in Anspruch nehmen möchten, oder nicht. Dazu bearbeiten Sie die Stammdaten einer Buchungsperiode im Bereich Verwalten->Buchungsperioden und wählen die Buchungsperiode aus, die Sie ändern möchten. Mit dem Bleistift-Icon (Bearbeiten) gelangen Sie in die Einstellungen der jeweiligen Periode. Hier setzen Sie ein entsprechendes Häkchen bei „Kleinunternehmerregelung“, wenn Sie Ihre Geschäftsfälle ohne Umsatzsteuer buchen möchten.

Sobald Sie die Einstellung vorgenommen haben, werden Ihre Umsätze entsprechend in der Einnahmen-Überschuss-Rechnung (EÜR) als Kleinunternehmensumsätze in der richtigen Zeile ausgewiesen. Die EÜR können Sie direkt aus Kontolino! heraus abschicken.

Weitere Informationen zum Thema in unserem Blog

Das Wachstumschancengesetz wurde beschlossen

Das lange umstrittene Wachstumschancengesetz hat nun die letzte Hürde genommen und wurde am 22. März vom Bundesrat beschlossen. Davor hatte bereits der Bundestag am Freitag, den 23. Februar 2024 abgestimmt – und die im…

Wachstumschancengesetz lässt weiter auf sich warten

Das letztes Jahr vorbereitetete und bereits durch den Bundestag verabschiedete Wachstumschancengesetz, lässt leider noch auf sich warten. Der Bundesrat hat letztes Jahr den Vermittlungsausschuss einberufen und nun eine deutlich abgespeckte Version des Wachstumschancengesetzes vorgelegt.…

Stand des Wachstumschancengesetzes

Das Wachstumschancengesetz wurde bereits vom Bundestag verabschiedet und wurde dem Bundesrat zur Abstimmung vorgelegt. Dort allerdings wurde dem Gesetz in der jetzigen Form nicht zugestimmt und der Vermittlungsausschuss wurde einberufen. Dieses Jahr wird das…

Kleinunternehmer und Umsatzsteuer

Grundsätzlich sind Sie als Kleinunternehmer von der Umsatzsteuerpflicht in Deutschland befreit. Das ist ja Sinn und Zweck der Kleinunternehmerregelung. Doch es gibt ein Aber! Wenn Sie Dienstleistungen aus dem innergemeinschaftlichen Ausland beziehen (z. B. Architektenleistungen…

Buchhaltung für Heilberufler

Für Tätigkeiten, die unter die Steuerbefreiung nach § 4 Nr. 14 a) UStG fallen, weisen Sie auf Ihren Rechnungen keine Umsatzsteuer aus und müssen auch keine Umsatzsteuer an das Finanzamt abführen. Dies müssen Sie…

Photovoltaik-Betreiber und Buchhaltung

Sie betreiben einen Photovoltaik-Anlage und suchen dafür die passende Buchhaltungssoftware? Dann ist Kontolino! das richtige Werkzeug für Sie. Lesen Sie was Sie alles in der Buchhaltung beachten müssen, und wie Kontolino! Sie hierfür bestmöglichst…