Eine BWA (betriebswirtschaftliche Auswertung) listet unterjährig alle Erlöse und bestimmte Aufwendungen eines Betriebes auf. Diese Aufstellung erfolgt in einer definierten Struktur. Somit ermöglicht die BWA Ihnen jederzeit Ihre finanzielle Situation bewerten zu können. Zusätzlich werden die aktuellen Zahlen mit den Zahlen des Vorjahreszeitraumes verglichen. So kann abgeleitet werden, ob es in Ihrem Unternehmen besser oder schlechter als im letzten Jahr läuft.

Die BWA ist aber immer nur so aktuell und aussagekräftig, wie Ihre Buchhaltung erledigt wird:

- Werden z. B. normalerweise die Abschreibungen im Unternehmen erst am Jahresende gebucht und nun auf einmal jeden Monat, fällt unterjährig auf einmal das BWA-Ergebnis viel schlechter aus als gewohnt und gerechtfertigt ist.

- Oder es wird dieses Jahr viel aus dem Lagerbestand verkauft. Der Lagerbestand wurde aber bereits letztes Jahr aufgebaut. Dann sieht das Ergebnis dieses Jahr viel besser aus als letztes Jahr. Obwohl tatsächlich vom Bestand verkauft wird, ohne diesen wieder aufzufüllen.

Somit müssen Sie sich immer klar darüber sein, was Sie schon gebucht haben und was noch nicht. Am Besten buchen Sie gleiche Geschäftsvorfälle immer zum gleichen Zeitpunkt. Dann kann eine BWA Ihnen nützliche Hinweise zur Unternehmenssituation geben.

Oft wird die BWA von Banken gefordert, wenn es um Kreditvergaben geht. Dann können Sie die BWA in Kontolino! einfach erzeugen, ausdrucken oder herunterladen und bei Sich abspeichern.

Kurz zusammengefasst: die BWA stellt eine zusätzliche standardisierte Auswertung über den Stand Ihre Geschäfte dar. Zusätzlich bietet die BWA einen zeitlichen Vergleich mit vergangenen Zeiträumen. Eine BWA wird gerne von Banken erwartet. Rechtlich hat die BWA allerdings keinerlei Relevanz.

Die BWA mit der Buchhaltungssoftware Kontolino! erstellen

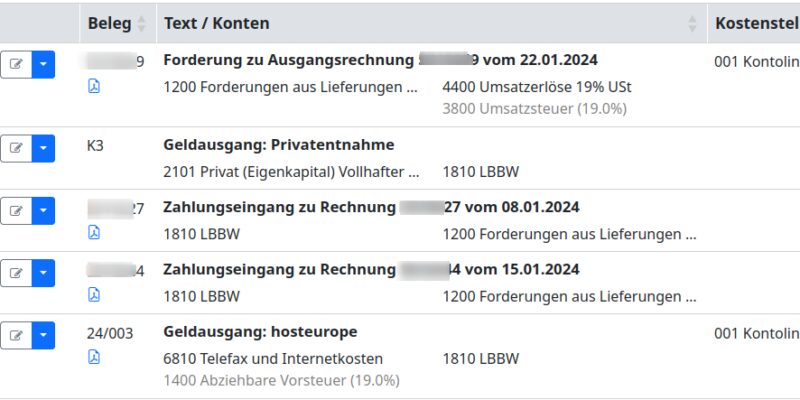

In Kontolino! können Sie jederzeit die BWA erstellen. Dazu gehen Sie im Menü auf den Eintrag „Auswerten“. Es öffnet sich ein Untermenü, indem Sie bereits den Eintrag „BWA“ sehen können. Ein Klick darauf und Sie erhalten folgende Ansicht:

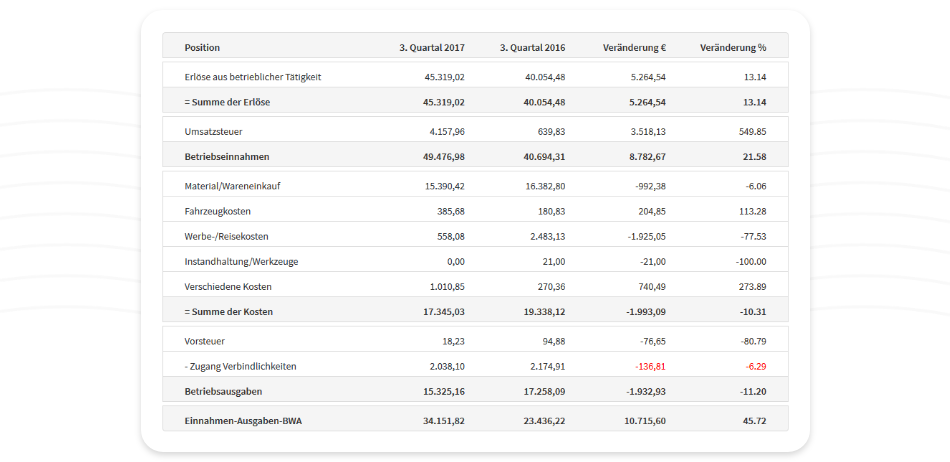

Hier können Sie nun auswählen, welchen Zeitraum Sie mit welchem anderen Zeitraum vergleichen wollen. Weiter können Sie optional Ihre zur BWA-Position zugehörigen bebuchten Konten anzeigen lassen. Dazu aktivieren Sie einfach das Häkchen „Konten anzeigen“. Sie bestätigen Ihre Auswahl, in dem Sie den Button „Anzeigen“ drücken und schon haben Sie bereits Ihre vollständige BWA:

Was bedeuten die einzelnen Zeilen und Spalten?

In den Zeilen werden ganz einfach gesprochen alle Ihre Erlöse, dann Ihre sonstigen Einnahmen (z. B. Umsatzsteuer) gelistet. Daraufhin werden alle Ihre Kosten und Ihre sonstigen Ausgaben (z. B. Vorsteuer) gelistet.

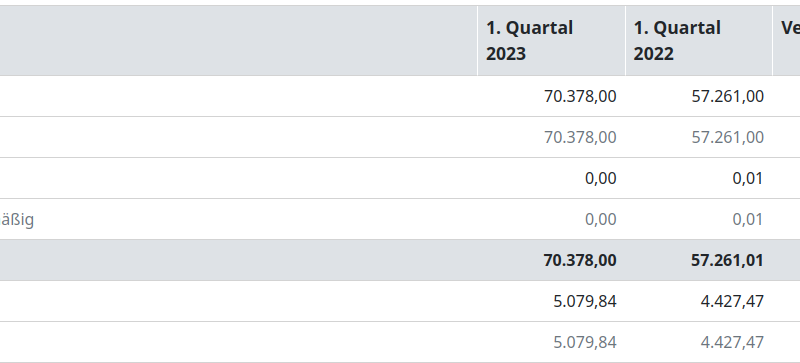

Als letzte Zeile werden dann alle Ausgaben von den Einnahmen abgezogen und so ergibt sich in diesem Fall ein Gewinn für das 3. Quartal 2017 und auch für das 3. Quartal 2016.

Kommen wir zu den Spalten: In der ersten Spalte sehen Sie die bereits gebuchten Beträge in dem ausgesuchten Zeitraum (im oben zu sehenden Beispiel das 3. Quartal 2017). Daraufhin werden die Beträge für den Vergleichszeitraum (im oben zu sehenden Beispiel das 3. Quartal 2016) aufgeführt. In den beiden folgenden Spalten werden die beiden Zeiträume miteinander verglichen: in der 3. Spalte absolut und in der letzten Spalte prozentual. D.h. als Beispiel wurden im 3. Quartal 2017 ca. 5.000 € mehr Erlöse erzielt als im 3. Quartal 2016 und das entspricht einer Erlössteigerung von ca. 13 %.